想“保障+投资一张保单搞定”?投资连结保险(ILP)常被推荐给想要“边保边投”的朋友。但 ILP 真的是万能解法吗?市场上有哪些类型?谁适合买?今天用通俗易懂的方式一次讲清楚! ILP(Investment-Linked Policy)是一种结合保险保障和投资功能的混合型保单: 部分保费用于购买保险保障(如人寿、重疾) 另一部分则投入你选择的基金产品,追求投资回报 简单说:既是一张保单,也像一个基金账户。 随着市场发展,ILP 其实已经演化成两种主要形式,功能与定位截然不同: ILP 不适合“随便买”,但对部分人来说,它确实可以是规划的一部分拼图。关键是: 欢迎联系Katrina,将会结合你的预算、年龄、家庭责任与理财目标,为你量身定制配置建议。你也可以携带现有 ILP 保单做一份“体检”,看看是否需要调整。ILP 是什么?一句话概念先掌握!

ILP 有两种主流类型,你了解的是哪一种?

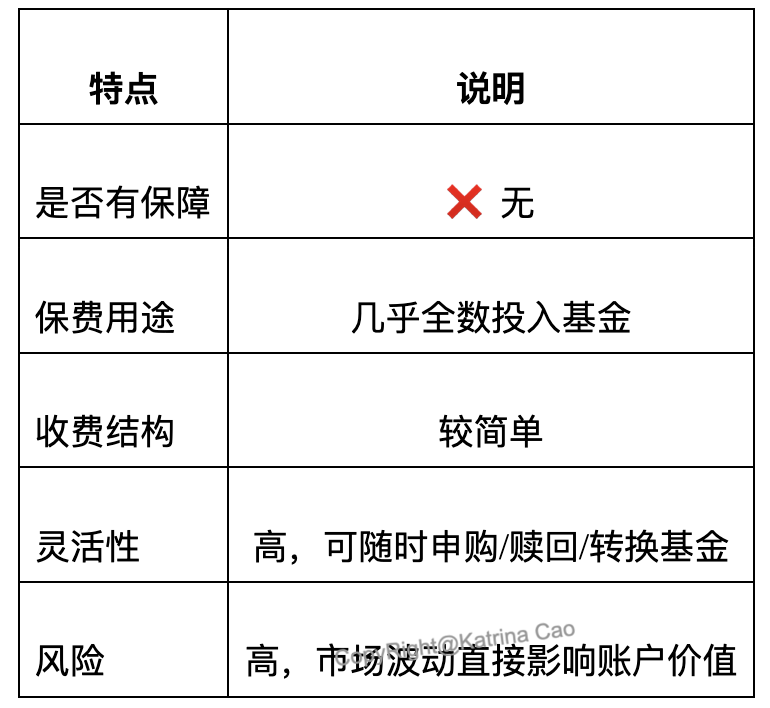

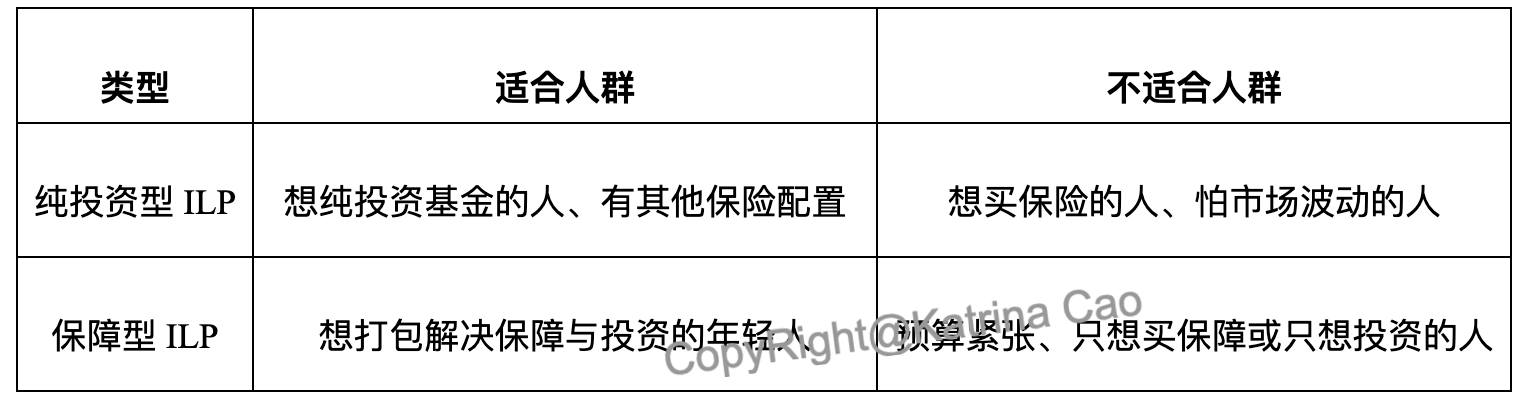

1. 纯投资型 ILP(100% 基金投资)

![]() 适合已有保障、希望灵活投资基金产品的投资者。

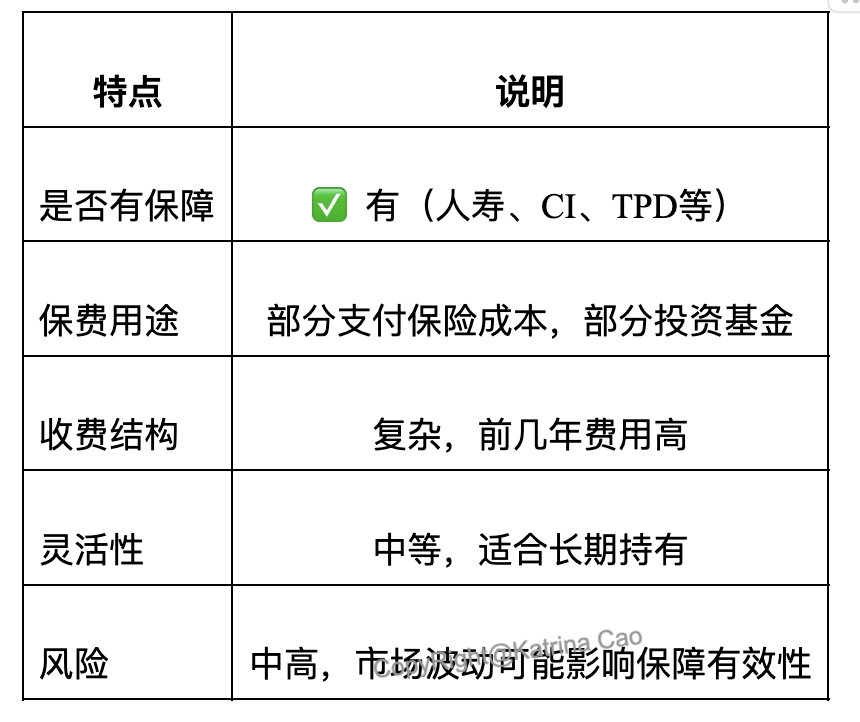

适合已有保障、希望灵活投资基金产品的投资者。2. 保障型 ILP(保障 + 投资并存)

![]() 适合希望“一张保单搞定保障与投资”的年轻人或初次配置者。

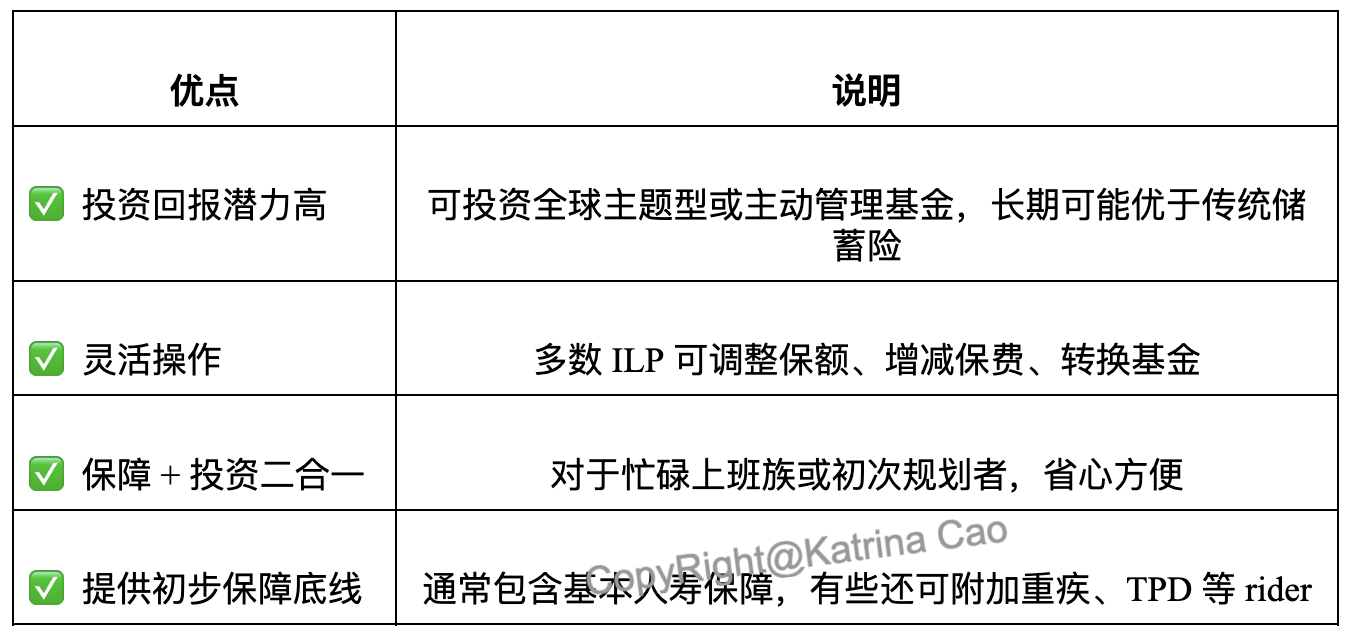

适合希望“一张保单搞定保障与投资”的年轻人或初次配置者。ILP 的优点与吸引力

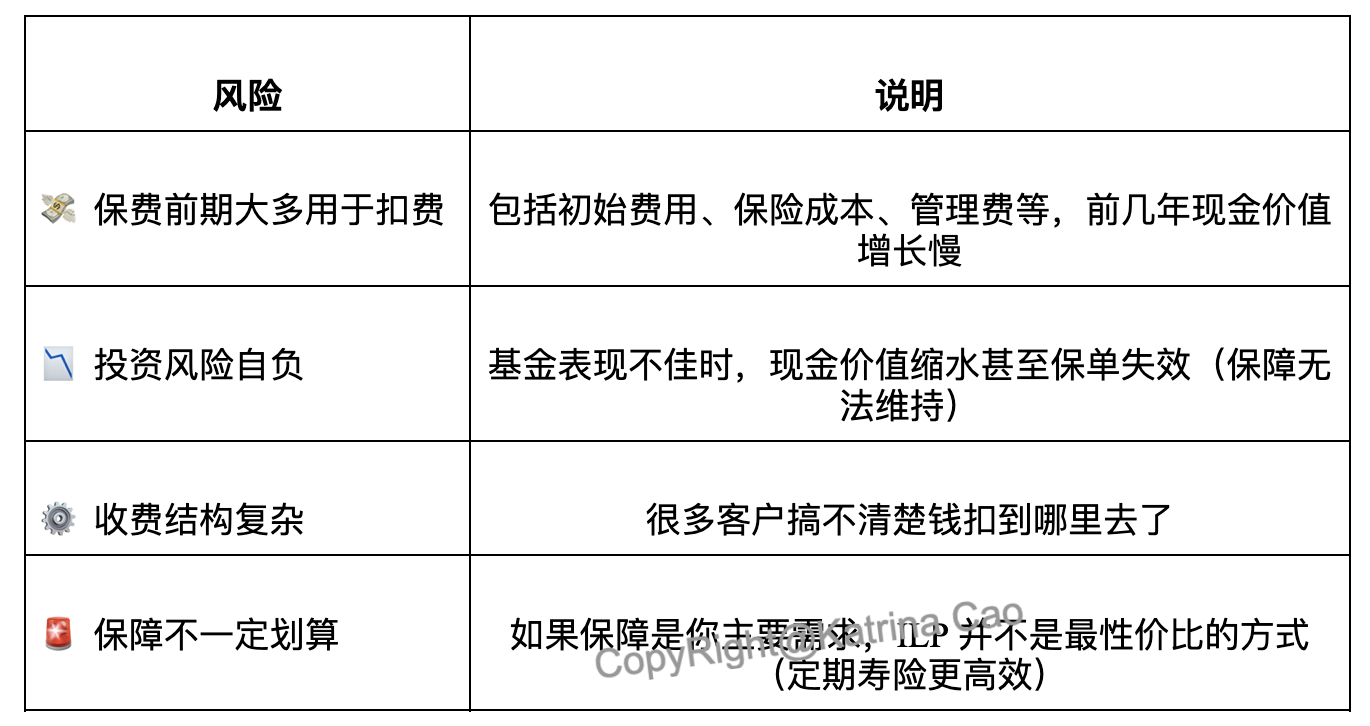

ILP 的风险与注意事项

谁适合投资连结保险?

买 ILP 前,你该问自己这三个问题

![]() 你是以“保障”为主,还是以“投资”为主?

你是以“保障”为主,还是以“投资”为主?![]() 你能接受投资部分亏损、保单价值波动吗?

你能接受投资部分亏损、保单价值波动吗?![]() 你是否理解保单的费用结构与基金选择机制?

你是否理解保单的费用结构与基金选择机制?ILP 与其他保险/理财工具对比

专业建议:ILP不是坏产品,但需量身选择

专业建议:ILP不是坏产品,但需量身选择![]() 不要误解它的“保障”作用,也不要盲目追求“投资回报”

不要误解它的“保障”作用,也不要盲目追求“投资回报”![]() 最重要是:清楚自己的需求与风险承受能力,再去选择适合的产品组合

最重要是:清楚自己的需求与风险承受能力,再去选择适合的产品组合想知道你该选哪一类 ILP,或该不该买 ILP?