在新加坡,单位信托(Unit Trust)是一种被广泛接受的资产配置工具,适合用于中长期投资目标,如退休、孩子教育金、或财富传承规划。相较于自己选股或炒短线,单位信托更适合希望由专业人士管理资金、实现分散投资的投资者。 单位信托是一种集合式投资工具,将许多投资者的资金聚合,由专业基金经理代为投资于多样化的资产组合,包括: 股票(Equity) 债券(Fixed Income) 房地产投资信托(REITs) 货币市场工具 大宗商品或另类资产 你所拥有的是基金的“单位(Units)”,每天会根据市场价值浮动一个单位净值(NAV)。 专业管理:由经验丰富的基金经理运作,无需自己研究个股。 分散风险:一次性投资于多个资产、行业与地区。 灵活选择:有保守型、平衡型、增长型等多种风险等级。 适合定投:通过定期定额(DCA)投资,平均买入成本、降低市场波动风险。 可使用CPF投资:部分合资格基金可用CPF OA/SA投资,为退休目标增值。

什么是单位信托(Unit Trust)?

单位信托的投资优势

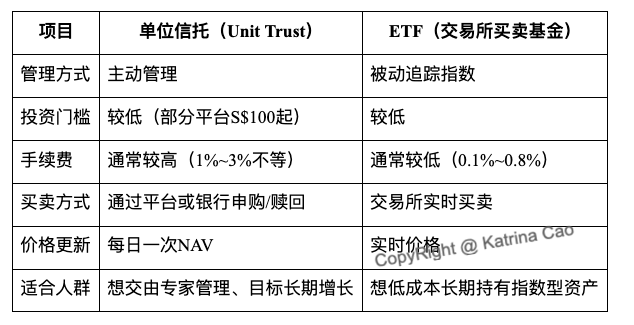

单位信托 VS ETF 对比表格

可用CPF投资Unit Trust的方法

许多投资者不知道,其实CPF普通账户(OA)和特别账户(SA)都可以用来投资单位信托,流程如下:

CPF投资步骤:

在银行开设 CPF Investment Account(建议使用DBS/UOB/OCBC)

选择适合自己的投资渠道,选择合资格的CPF基金

设定投资金额(或定期定额)

CPF OA/SA 账户将直接扣款进行投资

![]() 注意:使用CPF投资单位信托有风险,长期不当管理可能导致本金缩水。建议搭配定投策略、选择稳健型基金。

注意:使用CPF投资单位信托有风险,长期不当管理可能导致本金缩水。建议搭配定投策略、选择稳健型基金。

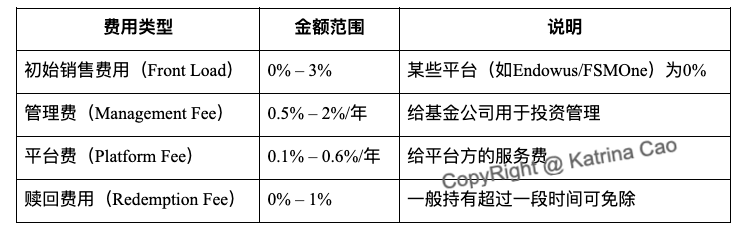

单位信托的费用结构详解

在选择基金时,不仅要看过往回报,也要了解其费用结构。以下是单位信托常见费用项目:

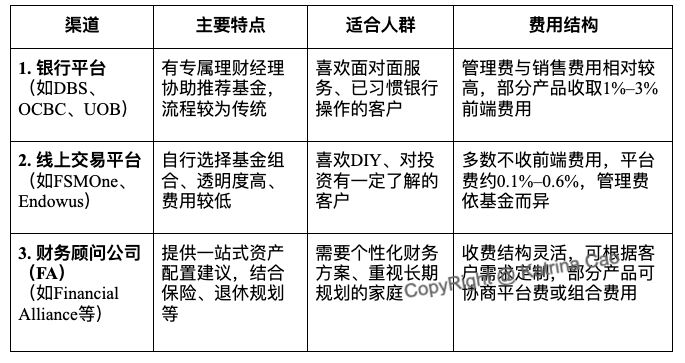

新加坡市场常见的三类单位信托投资渠道方式

选择合适的投资渠道方式,是投资单位信托的第一步。以下是三类在新加坡常见的投资渠道,各自的服务模式与费用结构差异明显:

![]() 实用建议:

实用建议:

如果你不确定如何选择基金、又希望综合考虑保险、CPF、孩子教育、退休等整体财务目标,建议找FA财务顾问规划整体蓝图。

如果你已有明确投资偏好,懂得比较基金表现与费用,DIY交易平台可更具成本效益。

若你更重视服务体验和便利性,银行平台也未尝不可,但建议特别注意费用结构与基金选择范围。

什么时候投资单位信托最好?

![]() 没有“完美时机”,但以下时机适合开始:

没有“完美时机”,但以下时机适合开始:

工作初期想进行长期财富积累

收到奖金/红利,希望资金增值

有明确的中长期目标:如买房、孩子教育、退休

市场调整时,适合分批买入、逢低吸纳

![]() 定期定额(DCA)策略 是降低择时风险的关键。通过每月固定金额投入单位信托,无需猜测市场高低点,长期更容易实现平滑收益。

定期定额(DCA)策略 是降低择时风险的关键。通过每月固定金额投入单位信托,无需猜测市场高低点,长期更容易实现平滑收益。

小结:适合你的,才是最好的基金

单位信托并非“稳赚不赔”的投资,但对于希望建立长期财富、又没有时间深入研究市场的上班族和家庭来说,仍是非常重要的一块投资拼图。

选择对的平台、搭配合理的基金、坚持长期定投,加上专业的财务规划,你就可以用更稳健的方式,实现人生的财务目标。

![]()

![]() 想了解更多关于基金配置、CPF投资或孩子教育金如何规划?欢迎私信我,我会根据你的实际情况,提供一份专属的家庭资产配置建议。

想了解更多关于基金配置、CPF投资或孩子教育金如何规划?欢迎私信我,我会根据你的实际情况,提供一份专属的家庭资产配置建议。