万能寿险(Universal Life Insurance, UL)是一种结合终身保障与资产增长功能的保险产品。相比传统终身寿险,它更灵活、更复杂,也更适合有一定财务规划能力、希望兼顾保障与现金价值增长的家庭或个人。

但万能寿险不是“买了就放着不管”的产品,它既有优势,也有不少隐藏的坑。今天这篇文章就来系统地拆解:什么是万能寿险?有哪些种类?适合谁?又需要注意哪些风险?

什么是万能寿险?

什么是万能寿险?

万能寿险是一种保障终身的人寿保险。它的保费被拆分成两个部分:

成本账户(Cost of Insurance):支付保险公司的成本,如身故保障费用、管理费等;

现金价值账户(Cash Value):多缴的保费用于累积资金,可以按特定利率增值,用于未来减免保费、提款或贷款。

你可以把它想成一张具备“储蓄+保障”的复合型保单,还可以在不同阶段调整缴费金额和投资策略,来应对人生中不断变化的财务需求。

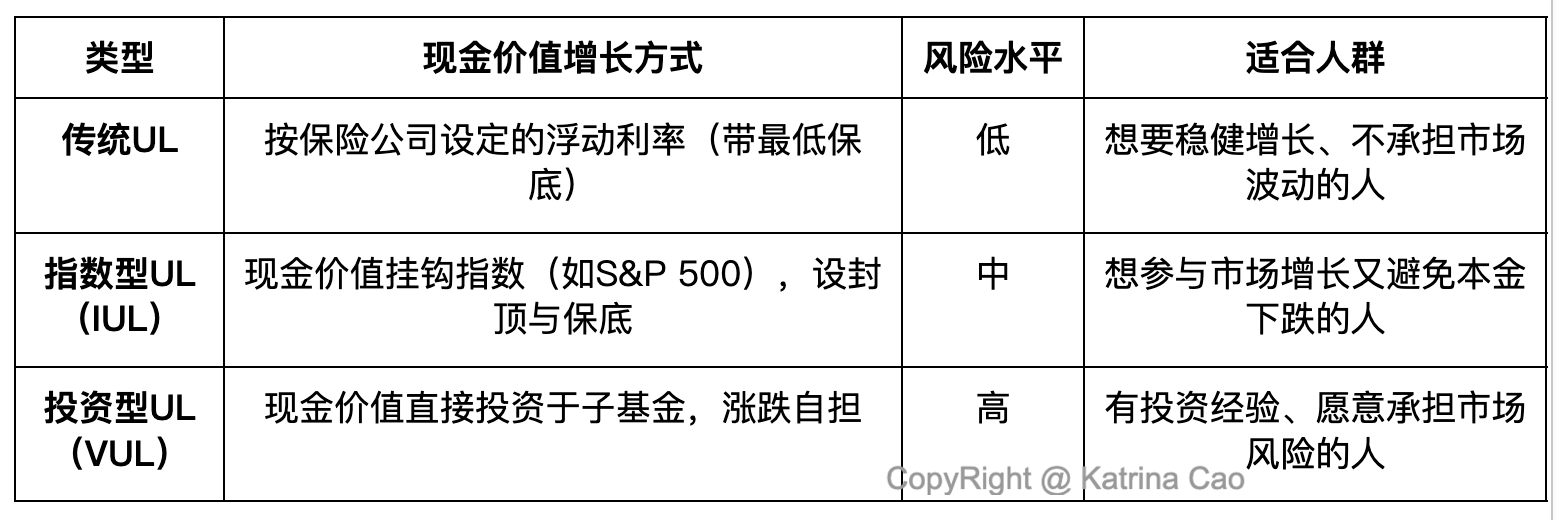

万能寿险的3种常见类型

万能寿险的3种常见类型

![]() 提醒:新加坡市场也常根据用途细分为:

提醒:新加坡市场也常根据用途细分为:

储蓄型UL:更关注现金价值滚存;

杠杆型UL:适合高净值客户做融资放大、传承配置。

万能寿险的优势

万能寿险的优势

保障终身 + 灵活缴费

保障终身 + 灵活缴费

不同于传统寿险,UL可以在不同阶段灵活增减保费,甚至“休息缴费”,只要现金价值足够抵扣成本。

现金价值可提款/贷款

随着保单增长,你可灵活提取资金或申请保单贷款,作为应急金、教育金、退休补充等用途。

投资潜力更高

特别是IUL和VUL类型,有机会参与全球指数或基金表现,实现更高回报。

财富传承利器

高保额免税赔付,可与信托、公司架构配合使用,是高净值人士资产转移与遗产规划的重要工具。

税务优势

现金价值在保单内复利增值免税(未提取状态);透过贷款策略甚至可达到提取而不触发税务。

万能寿险的缺点与常见误区

万能寿险的缺点与常见误区

![]() 结构复杂,需持续管理

结构复杂,需持续管理

UL不是“一买了之”的产品。现金价值变动、利率变动、保险成本上涨等,若长时间忽视,可能导致保单失效。

![]() 长期费用高

长期费用高

尤其是高龄后期,COI(保险成本)逐年上升,若现金价值不足,会被强制追加保费。

![]() 收益非保证,回报难以预测

收益非保证,回报难以预测

IUL虽有保底,但封顶限制回报;VUL虽高回报潜力,却也存在本金亏损风险。

![]() 贷款操作需谨慎

贷款操作需谨慎

虽然现金价值可贷款,但贷款利息+COI费用叠加,会造成保单陷入“负增长”,甚至提早失效。

![]() 容易被误导为“高回报理财产品”

容易被误导为“高回报理财产品”

UL本质仍是保险,不是基金替代品,更不是短期套利工具。追求高收益应通过分散投资组合,而不是依赖一张保单。

哪些人适合考虑万能寿险?

哪些人适合考虑万能寿险?

需要美元或外币资产配置,希望账户增值又兼顾风险控制

高收入或高净值客户,希望通过UL搭配融资杠杆放大资产,安排传承

拥有多个财务目标(教育金、养老金、税务优化),需一个灵活组合工具

希望长期持有、接受一定管理成本的保单使用者

投保万能寿险前你必须知道的5件事:

投保万能寿险前你必须知道的5件事:

保单是否有最低利率保底?适合风险偏好吗?

每年是否会提供完整的保单表现报告,是否能及时调整?

COI及相关费用是否透明?是否了解60岁后成本结构?

若使用贷款或融资,是否具备还息/补差能力?

是否有顾问协助你持续监控保单表现、协助调节缴费与提领策略?

结语:万能寿险,不万能,但足够灵活

结语:万能寿险,不万能,但足够灵活

如果说传统寿险是“买一份安心”,那万能寿险更像是一套“长期财务工具”。它的价值在于:可以随着你的人生阶段、财务状况、市场走势灵活调整。

但这也意味着它更适合那些愿意管理财务、与顾问长期合作、有清晰目标的人。

别被“万能”两个字误导,它不是万能,但如果用得好,它会是你财富架构中的重要拼图。