在新加坡,怀孕不只是一个家庭的喜事,更是一个需要提前做好财务规划的重要阶段。许多准妈妈常问:“我已经有医疗保险了,还需要孕妇保险吗?”

如果你也有类似疑问,别急,这篇文章将从保障内容、财务风险、孩子出生后的延伸权益三个角度,深入帮你分析是否有必要为自己再多一份“保障力”。

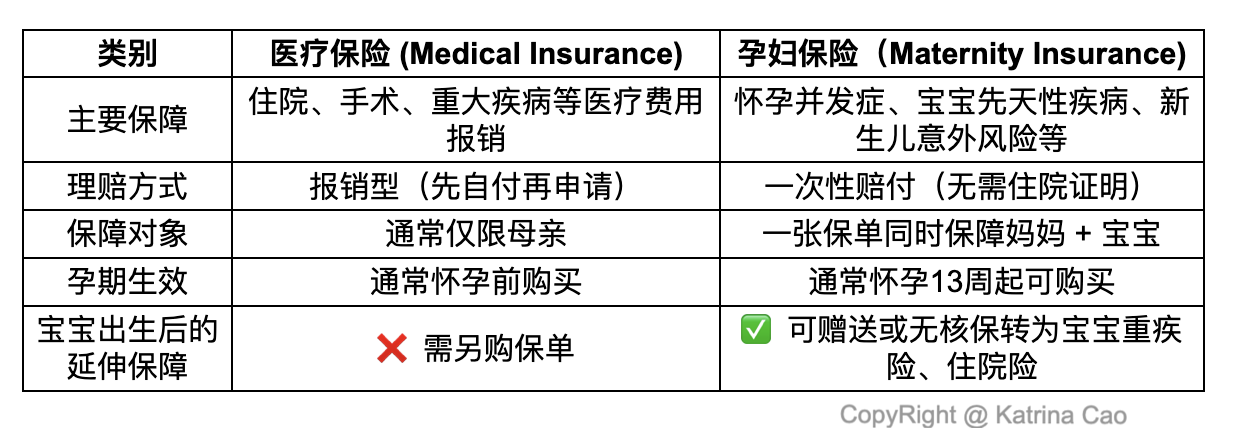

医疗保险 ≠ 孕妇保险,它们分别保什么?

孕妇保险额外“隐藏福利”,你知道吗?

现代的孕妇保险,已不再是单纯赔付怀孕期间疾病这么简单,越来越多计划提供:

宝宝出生90天内可无核保转换为终身重疾险或医疗险

宝宝出生90天内可无核保转换为终身重疾险或医疗险

只要宝宝出生符合健康条件,可在90天内免体检、免核保转换为儿童重疾险或住院医疗计划

省去未来孩子投保时担心体检不过、先天状况被拒保的风险

附送6个月新生儿住院保险(有些计划提供)

附送6个月新生儿住院保险(有些计划提供)

宝宝出生即可享有半年的基础医疗保障,包括发烧住院、肺炎、黄疸等常见状况

不额外收费、自动生效,新手爸妈超安心

出生后仍享先天性疾病保障

一些病症在出生后3-6个月才被诊断出来,孕妇保险依旧有效

如:心脏结构异常、唇腭裂等,保障期限最长至出生后3年

谁尤其推荐配置孕妇保险?

![]() 高龄产妇(>35岁)或有高血压、糖尿病家族史

高龄产妇(>35岁)或有高血压、糖尿病家族史

![]() 第一次怀孕、担心突发状况影响财务

第一次怀孕、担心突发状况影响财务

![]() 工作单位福利有限或无保险支持

工作单位福利有限或无保险支持

![]() 希望宝宝出生后能立即拥有全面保障的家庭

希望宝宝出生后能立即拥有全面保障的家庭

![]() 想通过“低门槛”方式为孩子配置首张保单的爸妈

想通过“低门槛”方式为孩子配置首张保单的爸妈

总结:医疗保险 + 孕妇保险,搭配才是王道

![]() 如果你希望拥有“妈妈安心怀孕 + 宝宝出生即享保障 + 财务可控不焦虑”的状态,那一张孕妇保险,可能就是你需要补上的那块拼图。

如果你希望拥有“妈妈安心怀孕 + 宝宝出生即享保障 + 财务可控不焦虑”的状态,那一张孕妇保险,可能就是你需要补上的那块拼图。

![]() 想知道市面上哪些孕妇保险适合你目前的怀孕周期和预算?欢迎私信Katrina,免费帮你比较不同公司产品,规划妈妈和宝宝都安心的保障方案。

想知道市面上哪些孕妇保险适合你目前的怀孕周期和预算?欢迎私信Katrina,免费帮你比较不同公司产品,规划妈妈和宝宝都安心的保障方案。