推荐阅读

No content found.

新加坡“保费融资”详解(三):新加坡有哪些适合保费融资的保单? Premium Financing in Singapore Explained (Part 3): Which Insurance Policies in Singapore Are Suitable for Premium Financing?

2026-03-07

在前两篇文章(《新加坡“保费融资”详解(一):什么是保费融资?》和《新加坡“保费融资”详解(二):可以跨币种的保费融资,有哪些机会和风险?》)里,我已经比较宏观地介绍了保费融资(尤其是跨币种的保费融资)如何运作,对客户有哪些好处和风险。

这篇文章,我们来盘点一下新加坡市场上都有哪些适合通过保费融资来购买的保单,它们各自的特点是什么,适合什么样的客户,以及利率和汇率的变化对它们的影响有多大。

一直以来,年金险都是保费融资中非常受欢迎的一类保单。所谓年金险,就是客户缴纳保费之后,从预先规定的某一年开始就能按年或者按月领钱,并且保证在客户主动退保或者被保人过世前不会中断,是一个确定性很强的现金流。年金险适合作为养老金的补充,或者给子女提供稳定的生活费,对于孩子在外留学的家庭尤其适用。

与其他的在退保或者身故时才能拿钱的保单相比,年金险很早就能看到回报,领到的年金还可以覆盖保费融资每个月的利息。不过年金险不适合做短期规划,通常建议做好至少持有20年的打算。

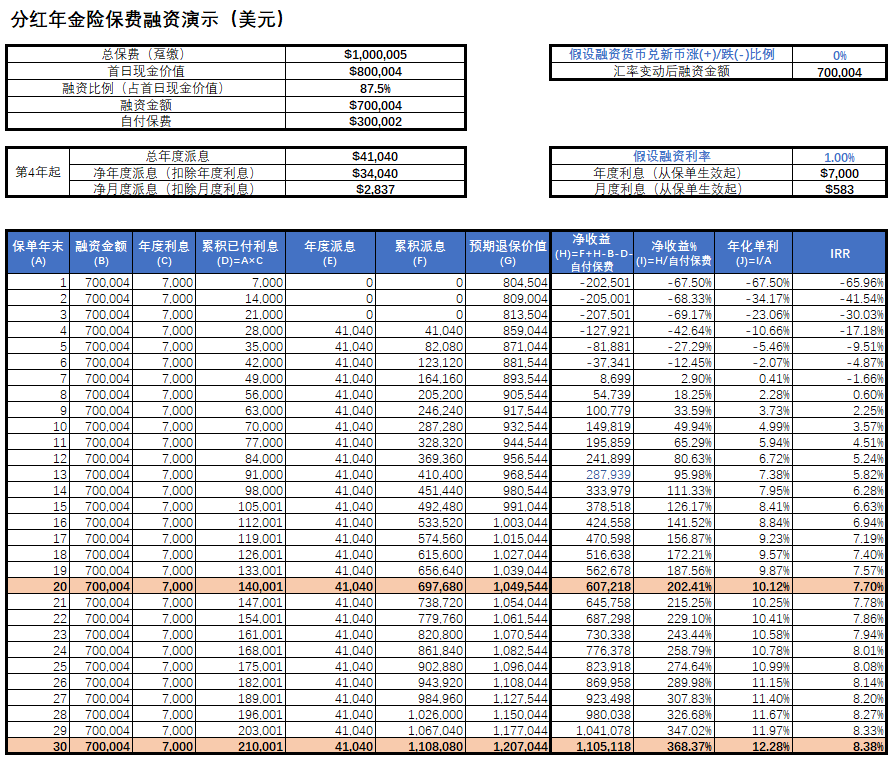

我们以A公司的美元年金险来举例。没有保费融资的情况下,假设客户一次性缴纳30万美元保费,从第4年起,每年可以领取12,312美元(约为本金的4.1%)。如果第20年选择退保,可以再一次性拿回约31.5万美元,彼时的IRR为3.34%;若第30年退保,可以再一次性拿回约36.2万美元,IRR为3.77%。

再看保费融资的情况。客户还是自付30万美元,另外再跟银行借70万美元,总保费达到100万美元。按当前瑞士法郎一月期融资利率为1%,客户每年一共需要向银行支付7,000美元的利息(70万×1%)。从第4年开始,客户每年能净领取的金额是34,040美元,约为本金的11.35%(34,040÷30万)。如果客户第20年退保,扣除贷款本金后可以再一次性拿回约34.9万美元,彼时IRR为7.70%;若第30年退保,扣除贷款本金后可以再一次性拿回约50.7万美元,IRR为8.38%。

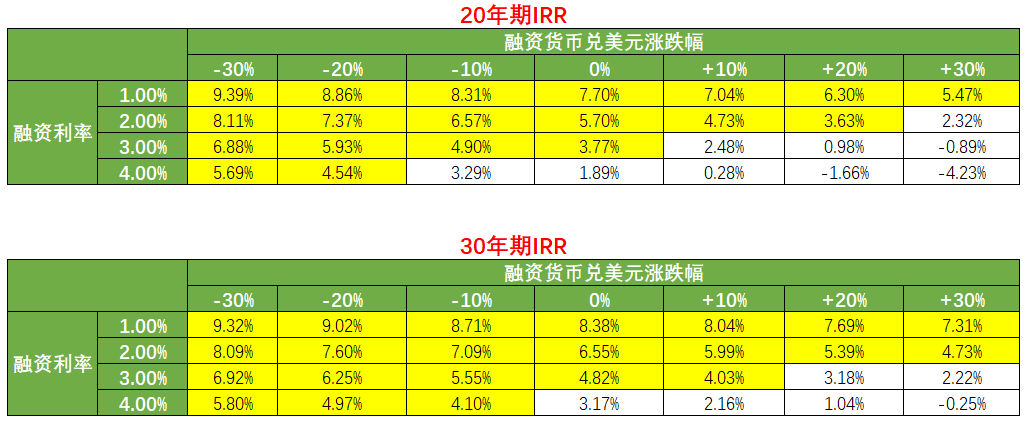

我们再看一下不同利率以及汇率变化情况下,对保单收益的影响。需要注意,此处所做的计算非常粗糙,我们假设融资利率和汇率变化从保单生效时起就固定了,在退保前一直维持不变。并且我们不考虑汇率变化可能导致追缴保证金的情况。图表中黄色标注的是IRR高于不融资的保单收益的情况。

无论看20年还是30年期,利率变化对保单收益的影响都比较显著,汇率的影响似乎略小一些。保单持有的时间越长,收益不低于不融资的情况下,可以接受的利率和汇率波动的幅度越大。

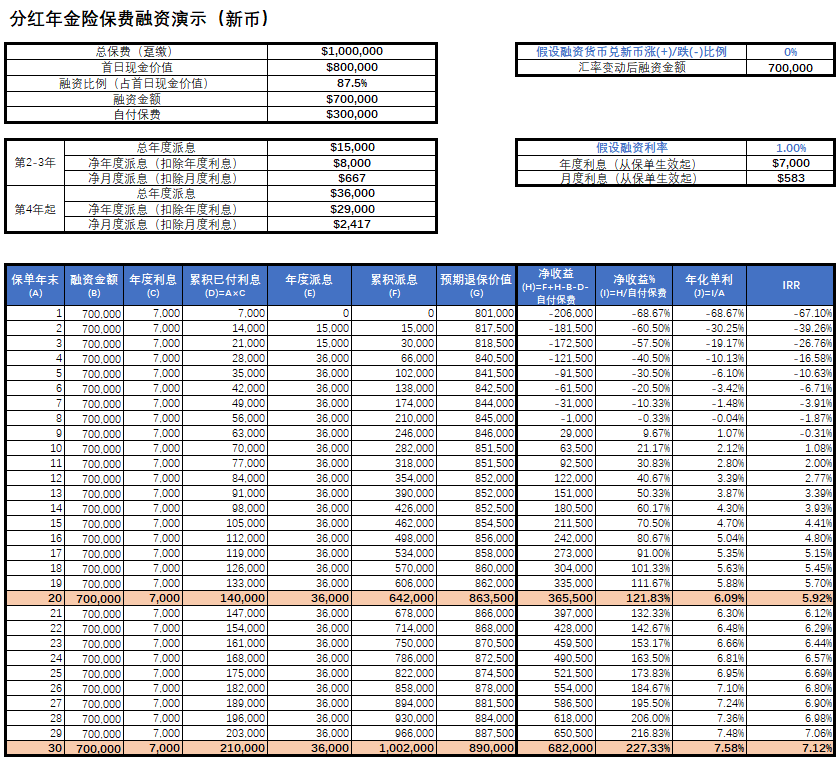

我们再看A公司新币年金险的例子。相比美元年金险,新币年金险的收益较低,但是这款产品可以更早(第2年)就开始领钱,也是新币投资领域内为数不多的兼具较高收益和稳定性的选项。

在不融资的情况下,客户在第2和第3年可以领到本金的1.5%,第4年起可以领到本金的3.6%。若第20年退保,IRR为2.44%;若第30年退保,IRR为2.92%。

自付保费与融资额比例为3:7的情况下,客户在第2和第3年可以领到本金的2.67%,第4年起可以领到本金的9.67%。若第20年退保,IRR为5.92%;若第30年退保,IRR为7.12%。

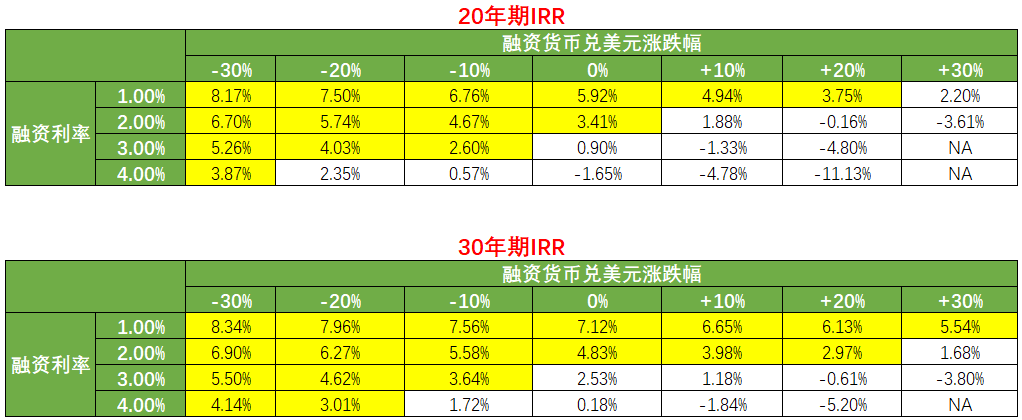

下面是利率和汇率变化对保单收益率的影响。黄色同样标注的是IRR高于不融资的保单收益的情况。因为新币保单本身的收益率就比较低,受外部变化的影响也更大。

与年金险不同,分红储蓄险不会每年或每月定时给客户发钱,而是当客户有需要的时候,可以主动申请把现金价值的一部分或者全部提取出来。分红储蓄险适合当下对现金流要求不高、但是有中长期储蓄目标的客户,比如给年幼子女准备大学的教育金,或者中青年客户给自己累积未来的退休基金。

分红储蓄险可以不用像年金险持有那么长的时间,但一般也是建议10年之后再开始取钱或者一次性全部取出。

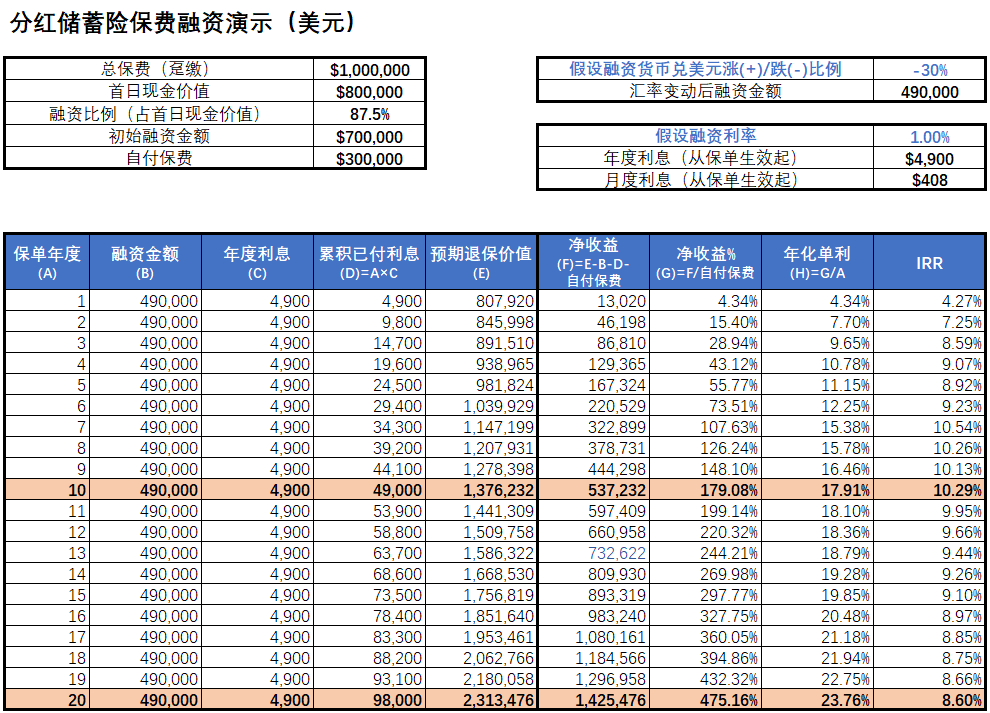

以A公司的一款美元分红储蓄险举例。没有保费融资的情况下,假设客户一次性缴纳30万美元保费,如果第10年选择退保,可以一次性拿回约42.8万美元,彼时的IRR为3.62%;若第20年退保,可以一次性拿回约74.8万美元,IRR为4.67%。

再看保费融资的情况。客户自付30万美元,再跟银行借70万美元,总保费100万美元。按当前瑞士法郎一月期融资利率为1%,客户每年一共需要向银行支付7,000美元的利息。如果客户第10年退保,扣除贷款本金后可以一次性拿回约67.6万美元,IRR为6.71%;若第20年退保,扣除贷款本金后可以一次性拿回约161.3万美元,IRR为7.55%。

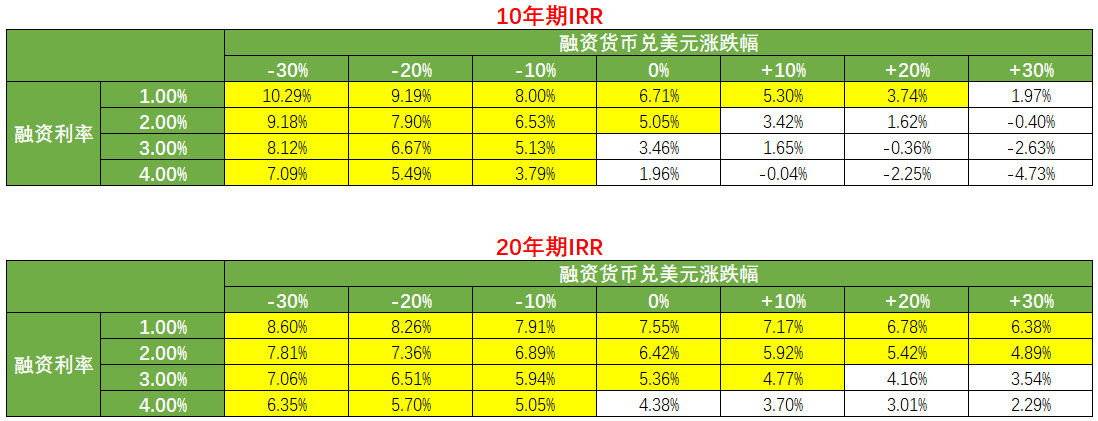

再看利率和汇率变化对收益率的影响。

同样对比20年期的IRR,分红储蓄险受利率和汇率变化的影响都略小于年金险。或者说,保费融资情况下,分红储蓄险的不确定性比年金险略小一些。

指数型储蓄险与分红储蓄险一样,都是等客户需要的时候再取钱,不自动提供现金流。区别是分红储蓄险由保险公司统一投资,很大一部分是投向债券,收益比较稳健;而指数型储蓄险直接挂钩股市指数,增长潜力明显高于分红储蓄险,但是波动和不确定性也大得多。指数型储蓄险适合风险承受能力高的投资者,可以接受较高风险来博取更高的回报。

如果所挂钩的指数将来可以延续过往的表现,即便只持有5年时间,指数型储蓄险也有可能获得不错的收益。

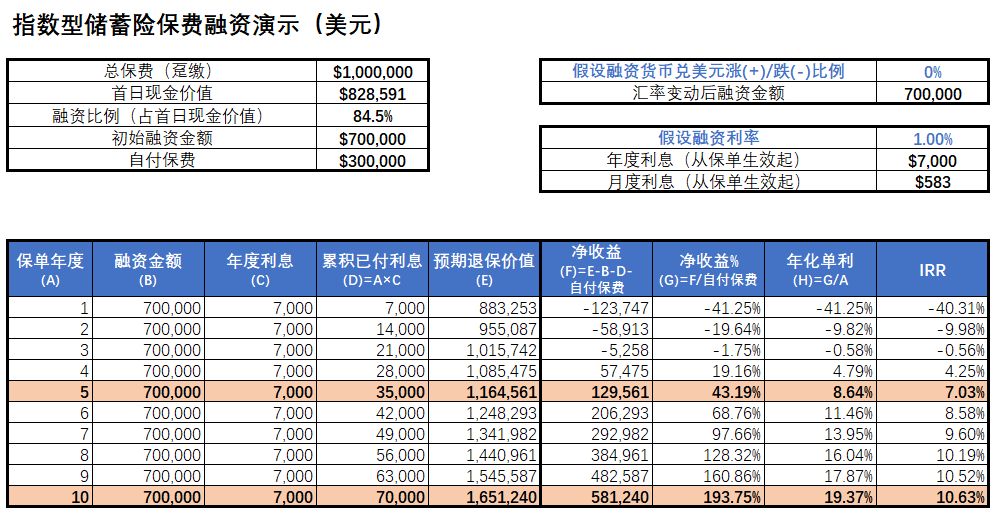

我们以F公司的一款指数型储蓄险举例。没有保费融资的情况下,假设客户一次性缴纳30万美元保费,如果第5年选择退保,可以一次性拿回约34.9万美元,IRR为3.09%;若第10年退保,可以一次性拿回约49.5万美元,IRR为5.14%。

保费融资的情况,客户自付30万美元,跟银行借70万美元,总保费100万美元。按当前瑞士法郎一月期融资利率为1%,客户每年一共需要向银行支付7,000美元的利息。按照指数年化收益7.6%来演算(根据指数过往20年的实际表现得出),如果客户第5年退保,扣除贷款本金后可以一次性拿回约46.4万美元,IRR为7.03%;若第10年退保,扣除贷款本金后可以一次性拿回约95.1万美元,IRR为10.63%。

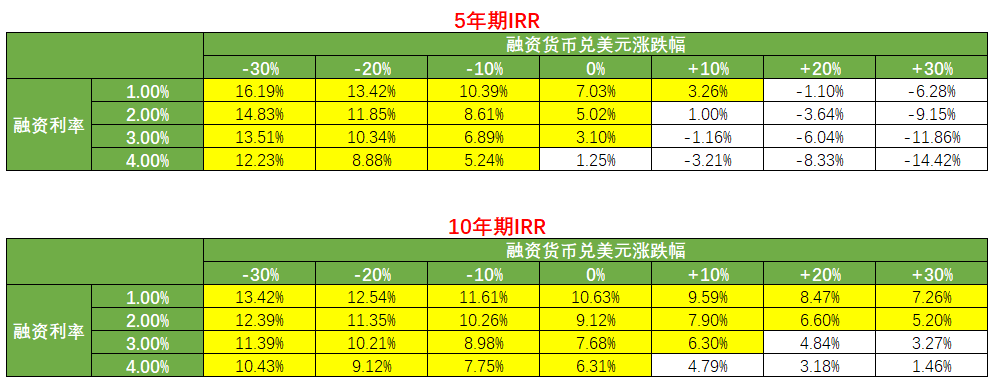

再看利率和汇率变化对收益率的影响。

以10年期IRR来看,利率变化对指数型储蓄险和分红储蓄险的影响差不多,汇率变化对指数型储蓄险的影响较小。整体来说,融资后的指数型储蓄险的收益比年金险和分红储蓄险都明显更高,不过这都是基于指数能够延续过往不错的表现。

前面三个都是理财类的保单,评判产品好坏的标准主要是看收益率。IUL的逻辑与它们不同,虽然也有一定的理财属性,但是IUL本质上是保障类的保单,在被保人过世的时候,把身故保额一次性赔给指定的受益人。相比于收益率,我们购买IUL更关心的是保障杠杆的高低。

我们拿A公司的IUL举例。假设一位40岁的不吸烟男性客户,购买300万美元的保额,保费是趸缴大约31.9万美元。如果客户全额支付保费,那么这份保单的初始保障杠杆就是9.4倍(300万÷31.9万)。

如果客户做保费融资,按首日现金价值(大约24万)的90%贷款,那么可以贷到大约21.6万美元(24万×90%),自己仅支付10.3万美元(31.9万-21.6万)。在此情况下,保单的初始保障杠杆就一下子提高到了(300万-21.6万)÷10.3万≈27倍。

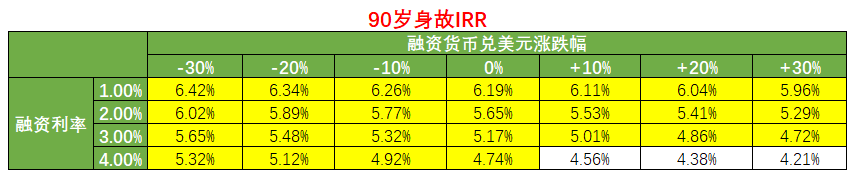

当然,我们也可以从理财收益的角度来看IUL,最终的回报是受益人获得的身故理赔金。假设这位客户90岁过世,没有保费融资的情况下,可以算出过世时的IRR为4.58%。如果按前面讲的比例融资,假设贷款利率维持在1%不变,算出来的90岁过世时的IRR为6.19%。

如果我们调整利率和汇率,得出来的90岁过世时的IRR如下表。

可以看到,以这位客户的情况,融资之后的IUL保单收益大概率会优于不融资的情况,但并不会高出太多。不同年龄的被保人,在不同的年龄过世,得出的结论可能不一样,需要根据客户情况具体分析。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。