推荐阅读

No content found.

新加坡“保费融资”详解(二):可以跨币种的保费融资,有哪些机会和风险? Premium Financing in Singapore Explained (Part 2): Opportunities and Risks of Cross-Currency Premium Financing

2026-03-07

前一篇文章(《新加坡“保费融资”详解(一):什么是保费融资?》),我们讲了保费融资的基本概念、运作方式以及它主要的好处和风险。今天我们在前文的基础上再增加一个维度,介绍一下可以跨币种的保费融资,这是新加坡的融资保单一个比较大的特色,也是高净值客户比较常用的融资方式。

事实上,可以跨币种的保费融资一直是银行用来留存高净值客户的利器。从去年底,随着新加坡市场上新的金融机构加入竞争,客户也开始可以通过保险经纪来使用这一融资工具购买保单。这篇文章我们主要参照与保险经纪公司合作的某银行的保费融资政策来做介绍,后文以F银行代称。

前一篇文章我们讲过,保费融资简单说就是客户跟银行贷款去买保单。普通情况下,贷款的币种跟保单币种是一致的,比如美元保单的保费融资,跟银行借的也是美元。而跨币种的保费融资,则是客户可以选择向银行借与保单币种不同的货币来购买保单。

以F银行的保费融资为例,无论保单本身是美元还是新币计价,客户向银行贷款时都可以从八种货币中任选其一,包括美元、新币、瑞士法郎(以下简称瑞郎)、日元、欧元、英镑、港币和人民币。

不同币种对应不同的贷款利率。一般而言,贷款利率由两部分组成:一是随市场变动的资金成本(Cost of Fund),二是固定的利差(Spread)。

其中,资金成本反映的是银行自身为了获取某一货币资金,需要付出的成本,通常与该货币的基准利率或银行间拆借利率(如新币SORA、美元SOFR、瑞郎SARON等)高度相关,并受各国央行货币政策方向的影响。利差则是用来覆盖银行在风险缓冲、管理与运营等方面的成本,并在此基础上留存合理的利润。

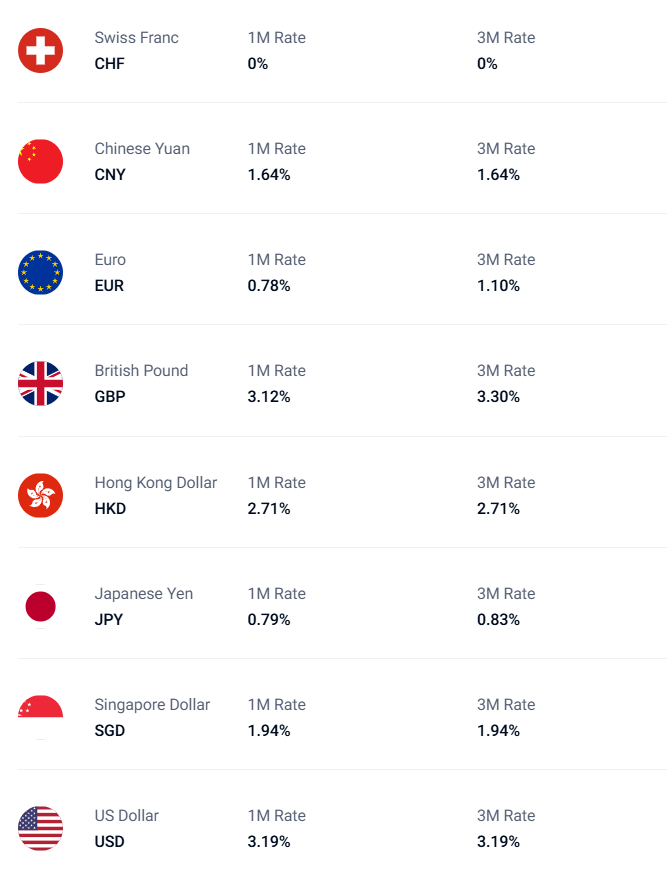

下图是F银行今年3月7日针对不同货币保费融资设定的资金成本。利差固定在1%(若客户在F银行隶属的集团下的管理资产不低于100万新币,利差可降至0.75%,本文假设无利差优惠)。

假设某位客户向保险公司投保了一份总保费为100万美元的分红储蓄险,保单首日现金价值是80万美元(总保费的80%)。按首日现金价值90%的最高融资比例,客户最多可以向F银行贷款72万美元或等值其他货币,自己则支付28万美元的保费。

如果贷款货币也是美元,客户选择按月支付利息,按当前美元1月期资金成本是3.19%,这个月客户需要付的利息就是72万美元×(3.19%+1%)×(30/360)=2,514美元。

如果客户选择用瑞郎贷款,按当前瑞郎兑美元大约1:1.2的汇率,客户的贷款金额就是60万瑞郎。当前瑞郎1月期资金成本是0%,客户这个月需要付的利息就是60万瑞郎×(0%+1%)×(30/360)=500瑞郎。如果客户选择用美元来支付利息,这个月的利息就是600美元(500瑞郎×1.2),跟美元贷款利率为1%时一样(72万美元×1%×30/360=600美元)。

(这个前面已经讲得比较清楚了,不再多言。)

支付贷款利息,或者提前部分或全额归还本金,也可以使用前面提到的八种货币的任意一种。这样客户可以用自己现有的货币来支付,不必提前操作换汇。比如可以购买美元计价的保单,用瑞郎贷款,用人民币支付贷款利息。

在贷款期间,客户可以灵活切换贷款和还款的币种。如果当前的贷款货币利率上升,客户可以将贷款切换到此时利率更低的货币,减少利息成本。

如果当前的贷款货币相对保单币种或还款币种有明显的升值趋势,客户可以把贷款切换到此时较弱的货币,避免偿还贷款本金或利息的责任进一步加重。反之,如果当前贷款货币相对保单币种或还款币种有明显的贬值,客户也可以把贷款切换成保单币种或者其他利率相差不大的币种,来锁定降低的贷款本金或利息。关于汇率变化对贷款本金和利息的影响,后文我们再举例说明。

如果遇到极端利率情况,所有币种的贷款利率都高于保单本身的收益率,客户可以选择先还清贷款。等利率环境恢复正常,再把这份保单抵押给F银行,仍然可以获得最高为当前现金价值90%的贷款,贷款出来的资金也还是可以任选币种。不过要注意,保单抵押贷款的利率会略高于保费融资的利率,比如同样借瑞郎,后者当前的利率是1%,而前者是1.5%。

在这个系列的第一篇文章里,我们已经对利率风险做了大致的介绍。我们也提到,如果能够转换贷款的币种,可以大大降低保费融资的利率风险。但是即便如此,理论上仍然存在各币种贷款利率同时处于高位的可能性,无论转换到何币种,客户都可能承受亏损。

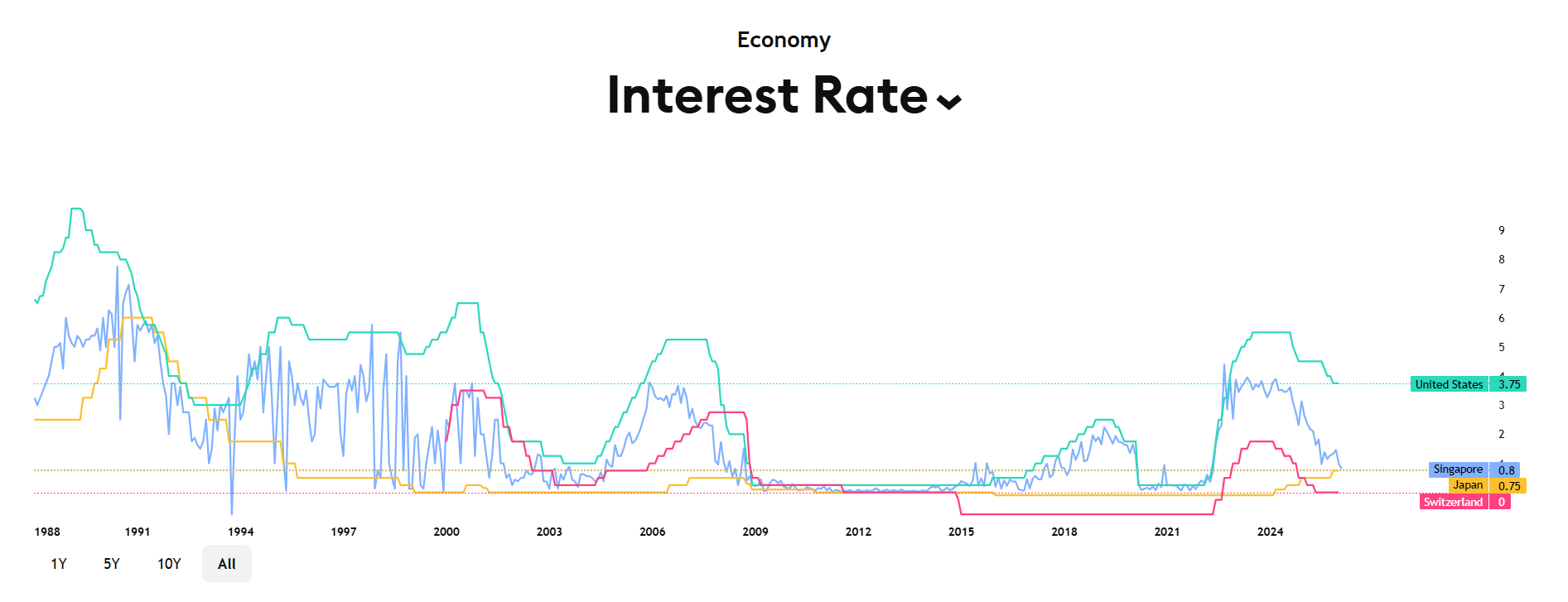

从历史走向来看,全球总体上是在迈入一个利率较低的时代,各主要货币的基准利率同时处于非常高位的情况相对罕见。如果只看美元、新币、日元和瑞郎这四种货币,在过去近40年里,只有在1980年代末到1990年代初出现过各自利率同时较高的阶段(瑞郎的基准利率当时也处于高位,图中没有体现)。

此后,美元基准利率经历了几次较大的周期性震荡。

新加坡采用汇率作为中间政策目标,而不是直接调控利率,因此新币利率更多是被动响应全球市场和汇率政策,波动性通常小于美元。

日本长期陷于低增长和通缩压力,其央行长期维持极低甚至负零点一利率,直到近期经济与通胀条件改善才逐步放松超宽松政策,最近刚刚把基准利上调高到了0.75%。

瑞郎大多数时候会跟随全球利率趋势,但波动也小于美元。而且,瑞郎作为典型避险货币长期受到升值压力,瑞士央行为了防止瑞郎过度升值而伤害本国出口,也在很长时间里维持极低甚至负利率。

假使将来真的再次出现各币种融资利率同时高企的情况,我们也不必因此就否定保费融资的好处。像我们在前一篇文章里讲过的,只要在整个贷款期间,平均贷款利率低于保单本身的收益率,保费融资就能起到放大保单收益的效果。

另外,如果全球主要货币出现长期趋势性的利率上升,分红储蓄险的保单收益大概率也会随之上升,可以抵消掉一部分或全部的升高的贷款成本。这是因为当市场利率上行,新发行的债券为了吸引投资者,必须提高票息和收益率。新加坡保险公司的分红基金在债券上的投资普遍占到了总投资的60-80%,因此保险公司未来的投资收益率会提高。按新加坡保险的监管要求,分红险的可分配盈余至少90%要分给保单持有人,所以客户能拿到的保单分红以及整个保单的收益率也就相应提高了。

对跨币种的保费融资来说,汇率风险往往比利率风险更难管理。这是因为除新加坡外,多数主要经济体的货币政策都是以利率为主导,央行通过调整政策利率来实现物价与增长的目标。利率的变化通常有明确的政策信号,遵循明显的经济周期规律,并且为了让市场有时间适应,几乎不会急升急降。

而汇率则受更复杂的因素影响,包括贸易平衡、资本流动、市场风险偏好、地缘政治甚至避险情绪等等,预测起来更难,也更可能在短时间内有较大波动。

前文提到,如果当前的贷款货币相对保单币种或还款币种出现升值,以保单币种计价的贷款金额或利息成本将会变高,甚至触发margin call,需要客户追缴保证金。

比如客户购买一份总保费为100万美元的分红储蓄险,初始现金价值是80万美元,跟银行贷款现金价值90%(72万美元)等值的瑞郎,用美元支付贷款利息。假如最初贷款时瑞郎兑美元汇率是1:1.2,实际贷款金额就是60万瑞郎。按当前瑞郎1月期资金成本是0%,每个月要付的利息就是60万瑞郎×(0%+1%)×(30/360)×1.2=600美元。

如果第一年内瑞郎兑美元汇率提高到了1:1.3,以瑞郎计价的贷款金额还是 60万不变,但换回保单货币就变成了78万美元(60万瑞郎×1.3)。也就是说,如果客户退保或者发生身故理赔,银行要从退保价值或身故理赔金里扣掉的金额就从72万美元涨到了78万美元,支付给客户或者遗产受益人的金额就相应减少了6万美元(78万美元-72万美元)。每月要付的利息也从600美元涨到了650美元(600美元÷1.2×1.3)。

同时,剩余贷款金额(需要换回保单币种)相对当前保单现金价值的比例变成了97.5%(78万÷80万),已经超出了F银行所允许的95%的上限,此时客户需要至少向银行追缴2万美元(78万-80万×95%)的保证金,否则银行有权把保单强制退保以偿还贷款。

反之,如果瑞郎兑美元汇率降低到1:1.1,贷款金额换回保单货币就从72万美元降到了66万美元(60万瑞郎×1.1),每月要付的利息从600美元降到了550美元(600美元÷1.2×1.1)。此时客户可以选择把贷款币种切换成美元,这样就把贷款金额锁定在了66万美元。如果客户退保或者发生身故理赔,银行要从退保价值或身故理赔金里扣掉的金额就从72万美元降到了66万美元。

如果之后瑞郎兑美元汇率回升到1:1.2,我们可以把贷款货币再度切换到瑞郎,此时贷款金额就变成了55万瑞郎(66万美元÷1.2)。假设瑞郎1月期资金仍本仍然为0%,每月要付的利息就还是较低的550美元(55万瑞郎×(0%+1%)×(30/360)×1.2)。

在实际操作中,瑞郎和日元常被用来作为跨币种融资的融资币种。综合来看,瑞郎和日元相对美元和新币的走势在长期上呈现出各自的结构性特点:瑞郎在避险情绪下容易走强但中长期更偏稳健,日元则长期受宽松政策影响而趋于弱势,但在风险偏好变化时也可能阶段性反弹。这些波动为跨币种融资带来了不同程度的利差与汇差空间。

对未来走势而言,汇率本身受到经济政策、资本流动以及市场情绪等多重因素影响,因此短期预测难度较高。但这并不意味着汇率风险不可控。通过持续跟踪市场、保持合理安全缓冲,并在必要时调整贷款或还款币种,既可以降低潜在风险,也可能在波动中捕捉套利的机会。

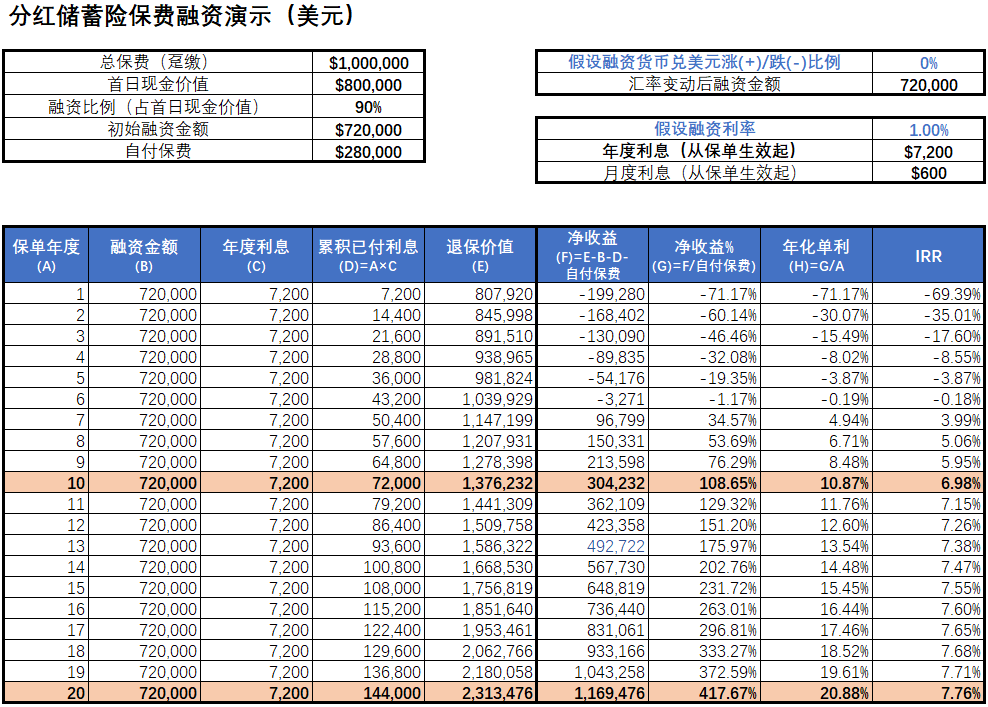

这里我们试图量化利率和汇率变化对保单收益的影响。新加坡可以用保费融资购买的保单类型比较多,这里我们仅以A公司的美元分红储蓄险PIW为例。需要注意,此处所做的计算非常粗糙,我们假设融资利率和汇率变化从保单生效时起就固定了,在退保前一直维持不变。虽然无法模拟利率和汇率的真实波动,但仍然可以作为一个有用的参考。

每个人对收益的高低有自己的主观判断,在此我们仅以没有保费融资的情况下,保单原本的收益为对照标准。按正常的预期,无保费融资,趸交PIW保单第10年退保的IRR是3.25%,第20年退保的IRR是4.28%。

如果客户投保一份总保费为100万美元的PIW保单,跟银行贷款72万美元等值的瑞郎,自付28万美元。假设保单持有期间,瑞郎的融资利率始终维持在1%,并且瑞郎对美元汇率没有任何变化,那么这份保单第10年退保的IRR将是6.98%,第20年退保的IRR将是7.76%。

我们再看一下融资利率变高,以及贷款币种(瑞郎)相对美元升值或贬值,保单收益的变化。图表中黄色标注的是IRR高于不融资的保单收益的情况。

我们可以看到,如果以融资后收益不低于保单原本的收益为标准,融资利率和汇率其实还有不小的可以接受的再提高的空间。保单持有的时间越短,融资利率和汇率变化对保单收益的影响越大;保单持有时间越长,客户对融资利率和汇率变化的容忍度可以更高。

最后,总结来说,跨币种的保费融资并不是“必赚”或者“必踩雷”的工具。它带来了更多的灵活性,也带来了更多的不确定性。对于愿意承担一定波动的客户来说,跨币种的保费融资确实存在比购买保单本身更大的获利空间。

下一篇文章,我们会具体讲一下,新加坡主流的可以通过保费融资购买的保单有哪几类,在融资的情况下,这些保单分别有哪些特点。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。