推荐阅读

No content found.

新加坡“保费融资”详解(一):什么是保费融资? Premium Financing in Singapore Explained (Part 1): What Is It?

2025-12-28

在大额寿险或者储蓄年金险的讨论中,“保费融资”是一个出现频率比较高的词汇。在疫情开始后的20到21年,保费融资在新加坡一度相当火热,被银行或保险经纪推荐使用保费融资购买年金险的客户不在少数。之后,美联储从22年开始迅速加息,美元和新币的贷款利率也随之走高,保费融资的热度逐渐褪去。

不过,接下来新加坡的保费融资很可能再度成为热点。一方面,这是因为随着美联储逐步降息,美元贷款利率慢慢走低,三个月期的新币隔夜利率(SORA)更是从23年11月3.76%的高点一路跌到了如今1.20%左右,为保费融资让出了利差空间。另一方面,这也是因为随着新加坡市场上新的金融机构加入竞争,可以跨币种的保费融资工具不再专属于银保渠道,也可以由保险经纪提供给高净值客户。

保费融资有挺多可以展开讲的话题,尤其是跨币种的保费融资,既带来了更多获利的机会,同时伴随更多风险。在这一波热潮兴起之前,我争取用接下来的几篇文章,让大家对新加坡的保费融资有一个尽量全面、客观的了解,对这种工具是否适合自己,能有一个更好的判断。

第一篇,我们先对保费融资做一个入门级的介绍,讲一下保费融资是什么、如何运作、有哪些好处和潜在的风险。

保费融资英文叫Premium Financing,一句话简单说,就是客户跟银行贷款买保险。

可以保费融资的保单一般是趸交的万用寿险(包括IUL)、终身寿险、年金险或者储蓄险,“趸交”的意思是一次性付清保费。通常客户自己只需要付总保费的一小部分,同时把保单抵押给银行,银行根据保单“首日现金价值”的一定比例提供贷款,用来支付剩余大部分的保费。因为从银行获得了贷款,所以需要定期支付给银行贷款利息。等到保单结束,不管是客户自己中途退保、保单期满还是触发了理赔,银行会先从保险公司支付的金额里扣掉贷款本金,剩下的再付给客户或者客户的遗产受益人。

举个例子,客户王小姐利用保费融资购买一份保额1,000万的IUL寿险保单,原本的保费是一次性100万,实际上她自己只需要付30万,加上跟银行贷款的70万。假设银行的贷款利率维持在是2%,那么王小姐每年需要付给银行1.4万(70万×2%)的利息。当她过世的时候,银行要先从赔付的1,000万里面拿走70万,剩下的930万再赔付给王小姐的遗产受益人。

再举个例子,客户陈先生希望通过年金险获得永续的现金流。假设他购买的年金险保单,每年可以固定地派发保费的4%给到客户。他打算自己出100万,再跟银行贷款200万,这样总保费就达到了300万,保单每年派发的金额就有12万(300万×4%)。假如贷款利率是2%,他每年需要向银行偿还4万的贷款利息(200万×2%)。这样,陈先生每年能从保单净领取的金额就是8万(12万-4万)。如果20年后他决定退出,彼时保单的现金价值是315万,那么到时候他还能一次性拿回115万(315万-200万)。

这种用保费融资购买的年金险或者储蓄险也常被业内人士叫做“金融房产”,它和我们跟银行贷款买房确实在一些方面有相似之处,比如:

-

杠杆利用:都要借助银行贷款,用少量的自有资金去买入总价值大得多的资产。

-

资产所有权:在贷款期间,都要把购买的资产(保单/房产)抵押给银行,如果还贷出现问题,银行有权力处置这些抵押的资产。

-

回收方式:都可以利用买入的资产获取现金流(年金险派息/房屋租金收入),或者用资产本身的升值(保单现金价值增长/房产升值)来覆盖贷款成本。

不过,两者也有一些重要的不同,包括:

-

还贷方式:房屋贷款需要在一定年限内还清利息+本金。保费融资可以选择同样的还贷方式,但更常见的是在贷款期间只还利息,保单结束再一次性偿还本金,还贷压力更小。

-

资产价格浮动:可以融资购买的保单,现金价值的变化比较能够预测,并且有最低保证。而房产价格的波动则一般更大,可以几年内翻倍,也可以几年内腰斩,下不封底。不过要注意,保单最开始的现金价值通常只有总保费的80%左右,需要几年时间才能涨到与总保费持平,过早中断无法回本。买房一般不存在这个问题。

-

资金门槛:保费融资的保单,资金门槛可以远低于买房。比如客户有5万新币的预算,就可以购买一份总保费将近18万新币的储蓄或年金保单。

-

额外成本:买房可能有印花税、中介费、装修费、物业费等等各项额外开支。而保费融资除了要偿还贷款利息和本金,一般没有其他的费用。

-

贷款货币:在新加坡买房,贷款币种一律是新币,贷款利率也跟踪新币借贷利率。而在一定条件下,保费融资可以主动选择贷其他利率较低的货币。

参照前面陈先生的例子。若没有保费融资,陈先生一次性投入100万,每年可以从年金险保单领到4万。

如果跟银行融资200万,总共300万的保费,保单每年派发的金额就变成12万(300万×4%)。按贷款利率2%,扣除每年4万的贷款利息(200万×2%),每年能从保单净领取的金额就是8万(12万-4万)。

我们可以看到,同样是自行支付100万的保费,做了保费融资后,客户每年的保单获利有了大幅提升。

保费融资之所以能起到这样的效果,前提是保单本身的收益率和贷款利率之间存在“利差”。假设贷款利率变成每年4%,还是上面的例子,客户每年净领取的金额就降低到了4万(12万-200万×4%)。如果贷款利率比4%更高,那么不做保费融资的保单收益反而更好一些。

用回前面王小姐的例子。如果不做保费融资,要购买一份保额1,000万的寿险,需要支付100万的保费,保障杠杆就是10倍(1,000万÷100万)。

保费融资的情况下,王小姐自己一开始只支付30万,跟银行贷款70万。如果发生身故赔付,扣除贷款本金后的理赔金是930万(1,000万-70万)。那么,这份保单初始的保障杠杆就一下子变成了31倍(930万÷30万)。

还是上面王小姐的例子。要保到1,000万的寿险保额,原先她需要锁定100万的资金用来缴纳保费。利用保费融资,她最开始就只需要锁定30万,外加每年支付少量的贷款利息。

如果对资金流动性的要求比较高,或者本身有其他的投资渠道,能赚到比保单现金价值更高的收益,保费融资都比较值得考虑。

绝大多数情况下,保费融资的贷款利率都是浮动利率。前面已经解释过,当贷款利率低于保单原本的收益,我们可以利用这个利差来放大保单收益;但是如果贷款利率高于保单原本的收益了,保费融资后的保单收益反而会不如原来。

20、21年前后保费融资之所以火热,是为了避免疫情导致经济衰退,全球主要央行集体大放水。在这个背景下,无论新币还是美元的贷款利率都处在很低的水平,为保费融资让出了很大的利差空间。

但是到了2022年,高企的通货膨胀又逼迫央行们开始快速加息,美国联邦基金利率从0.00-0.25%的极低区间一路加到了23年5.25%-5.50%的高点,新币保费融资主要参照的SORA也从不到0.20%加到了23年11月的3.76%,融资的利差迅速缩水,甚至到了负值。之前已经通过保费融资购买了保单的客户,定期支付的利息成本相比最开始翻了4倍之多,切实体会到了加息带来的“疼痛”。

虽然如今我们再度处于降息周期,但是需要吸取前车之鉴。购买保单是一个中长期规划,不应该只看到当下的贷款利率较低就一窝蜂涌入,需要把未来可能的利率上浮,以及这种情况下贷款成本的上升纳入考量,给自己留出必要的缓冲空间。

另外,我也建议保费融资不应该超出自己偿还贷款本金的能力。如果你要跟银行贷款100万来做保费融资,那么你手上应该至少有100万能灵活变现的资产,万一遇到贷款利率暴增的极端情况,随时有能力把贷款本金还清。如果你没有足够的能灵活变现的资产,在这种极端情况下就只能被动承受高利率造成的损失。

反过来说,我们也不应该因为遇到加息周期贷款成本的上升,就直接否定保费融资的好处。从过去走向来看,全球总体上在迈入一个利率较低的时期。只要贷款期间的整体平均利率水平低于保单本身的收益率,保费融资就能起到放大保单收益的效果。

另外,如果提供保费融资的机构允许跨币种贷款,我们就可以主动选择去借贷款利率较低的货币。如果将来这个货币的贷款利率上升,再切换到彼时贷款利率更低的其他货币(如果有的话)。有了这样的灵活性,保费融资的利率风险就大大降低了。

分红型的年金险或储蓄险,预期收益都是由保证和非保证两部分组成,其中非保证的比例通常更高。如果保险公司分红基金的投资收益长期不及预期,就有可能下调保单的分红,导致保单的实际收益率下降,与贷款利息之间的利差缩小,甚至高低反转。

不过说实话,新加坡分红保单出现这种状况的可能性不高,这是因为这类产品分红基金的投资策略都相当保守,通常60-70%都是投到低风险的固收类资产,保单计划书里的预期分红也都是基于这样保守投资风格的预测,再经过保险公司的平滑机制,实际分红跟预期的差别一般不大。

风险稍高一点的是IUL这种收益直接挂钩指数的保单。大多数指数的波动会高于分红基金那种以债券为主的投资组合,虽然IUL下有0%的保底,现金价值不会因为指数下跌而等比例亏损,但是毕竟保险公司还要从保单价值里定期扣除一些行政和保险成本的费用,市场不好的时候,保单现金价值还是会有所下降。

如果用保费融资购买的保单的现金价值下降到一定水平,银行有可能向客户追缴保证金(Margin call),要是不能在规定的时限内缴纳,银行有权单方面将保单退保来回收贷款。在新加坡,银行可以批准的贷款上限一般是保单首日现金价值的90%。以奕丰环球银行的保费融资规则为例,如果贷款金额超过当前保单现金价值的95%,就会触发Margin call,需要客户补缴保证金。

大多数情况下,分红型保单不需要担心Margin call的问题(除非使用跨币种融资,我们之后的文章再详谈),因为首日现金价值已经是保单保证最低的水平,之后的现金价值不会更低。但是这种情况在IUL保单中有可能发生。

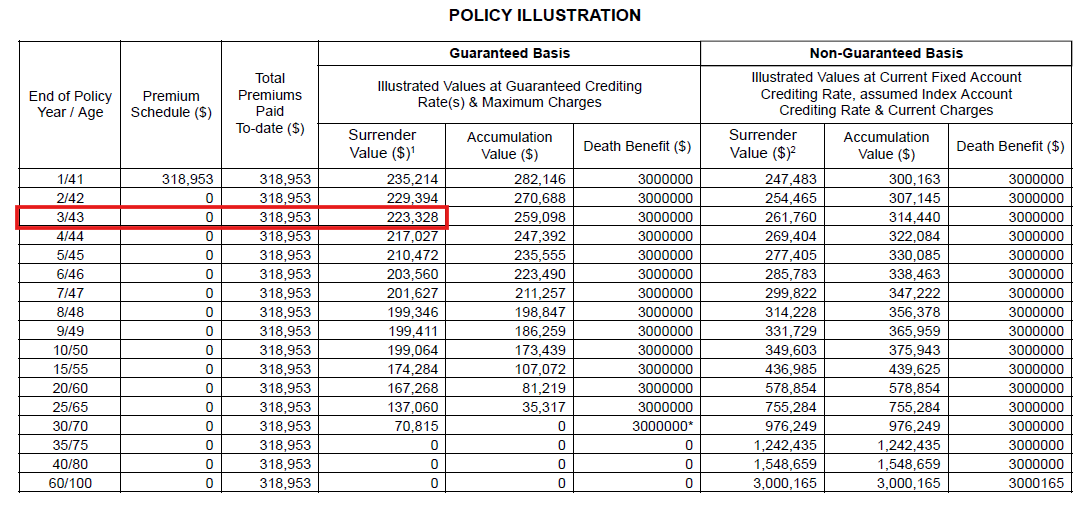

我们以A公司的IUL保单为例。一位40岁不吸烟男士,购买300万美元的保额,需要的趸交保费是318,953美元。保单第一天的现金价值是239,816美元,按最高的保费融资额度,客户可以跟银行贷到215,834美元,自行支付103,119美元。如果保单的现金价值下降到低于227,194美元(215,834÷95%),就会触发Margin call。

从保单计划书我们可以看到,假如客户买入保单之后,追踪的指数连续3年亏损或零增长,保单的现金价值就会到达触发Margin call的水平。(补充一句,标普500指数从1957年有统计以来,只出现过一次连续三年下跌,即2001-2003年互联网泡沫破裂后。)

不过,即便触发了Margin call,绝大多数情况下不需要太担心。因为IUL下有0%的保底,即便现金价值下降,下降的幅度仍然会在可控范围内,需要补缴的保证金相比于保费来说通常只是很小的比例。

如果真的很担心Margin call的情况出现,在申请保费融资时,也可以主动不申请到首日现金价值的90%这个最高额度,而是只申请85%或80%左右,留出更大的缓冲空间。不过要注意,保费融资的比例越低,融资后对保单收益的放大效应也会越低,寿险保障的杠杆也会减小。

以上是关于保费融资的一个入门级介绍,本文的讨论主要基于保单货币和贷款货币是同一币种的情况。如果可以跨币种保费融资,则在现在的基础上又增加了一层新的维度,对客户来说意味着更多的机遇,也伴随更多的风险。

跨币种的保费融资是目前新加坡保费融资一个比较大的特色,在下一篇文章里我们好好聊一下。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。