最近,卫生部(MOH)公布了 Integrated Shield Plan (IP) 附加险(rider)新规,将从 2026 年 4 月 1 日 起陆续生效。这波调整可以说是过去几年医疗保险中最重要的一次改革,关系到每一位住在新加坡的人。

为了让大家一次读懂,我将带大家深入解析:

为什么要改革?

新规会怎样影响你?

新旧 rider 差在哪里?

接下来要怎么规划?

改什么?2026 年起,IP 附加险将不再“包到完”

根据 MOH 最新规定,保险公司未来推出的附加险(rider)必须符合以下要求:

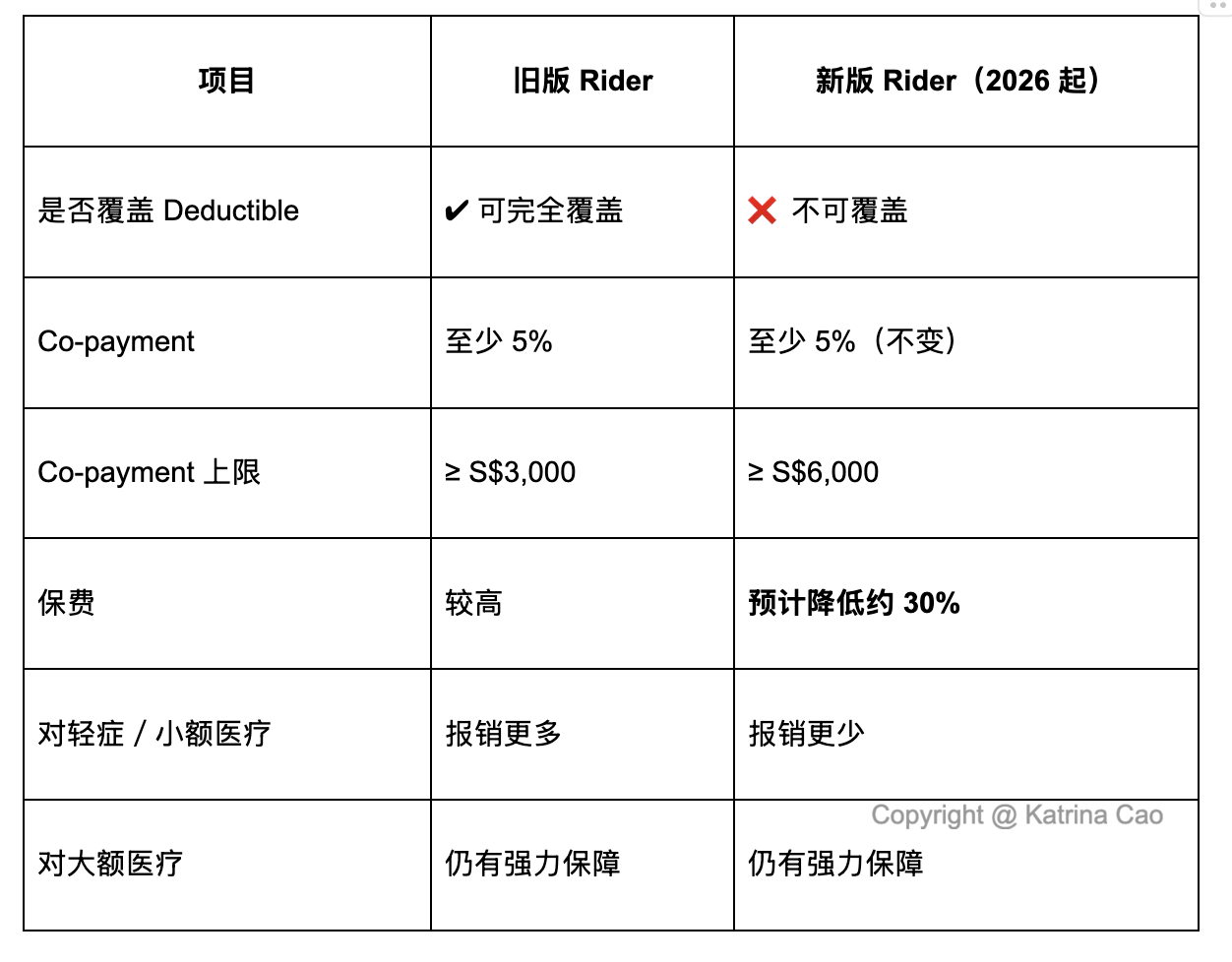

1. 不再允许覆盖 Deductible(免赔额)

也就是说,新 rider 不能做到 100% 住院费用都报销。

你一定会有一部分费用需要自付。

2. 共付额上限(co-payment cap)提高

从原本的至少 S$3,000/年; 提高到至少 S$6,000/年; 这是强制要求,所有保险公司都必须调整。

3. Rider 保费将下降(估计降 30% 左右)

因为保障缩小,保费必然比目前“最大化保障型”的 rider 更便宜。

重点:所有这些只影响新销售的附加险。你现在已有的旧 rider 不会马上受影响,但未来可能会被要求转换。

为什么要改?“医疗通胀”已不是秘密

MOH 的数据非常直接

有 rider 的会员在私人医院

索赔频率是无 rider 的 1.4 倍医疗账单金额

平均贵 1.4 倍私立医院住院费用中位数

从 2019 年的 S$9,100

2024 年涨到 S$15,700

为什么会这样?因为当保险“包到完”时,很容易出现:

Buffet Syndrome(自助餐效应)

不论吃多少,价格一样的时候,自然会吃更多。

在医疗领域,就变成:

做多一点检查吧

换更好的病房吧

提前住院、延长住院也没关系

长期下来,保险整体成本上升 → 保费上涨 → 全体消费者买单。

因此政府决定:

让大家必须承担至少一部分医疗费用,以恢复“使用医疗资源的节制”。

这次改革会影响谁?

1. 已经有旧版 rider 的人

短期内 保障不变。

但未来保险公司有可能鼓励你转换新 rider,尤其是当旧款 rider 变得太亏损时。

2. 未来才会买 rider 的人

会遇到的新 rider:

保费更低(好处)

自付金额更多(风险)

无法覆盖 deductible(差异)

更像是“重大医疗风险保障”,而不是“通通给你包”。

3. 从未买过 rider、但想控成本的人

这次改变反而可能让 rider 更亲民,因为:

保费更便宜

更适合预算有限、但仍希望有大额医疗保障的人

新旧 Rider 的核心差异(简表)

那么……你该怎么规划自己的医疗保障?

以下是给所有读者的通用建议

1. 不要只看保费,更要看“最坏情况你能承受多少”

新版 rider 自付上限提高到 S$6,000,

想想:如果今天住院,你能轻松承担这笔钱吗?

2. 若你很健康、风险不高

新 rider 也许更适合你:少花钱; 但仍有重大开销的保护

3. 若你有慢性病、或经常需要医疗

旧 rider 的价值仍然很高,不要轻易更换。

4. 企业团险 ≠ 个人医疗保障

如果你完全依赖公司医保,一旦离职/换工作就会断保。

IP + rider 仍是必须认真考虑的一环。

5. 医疗险只是医疗体系的一部分

除了 IP,还应该同时规划:

重大疾病险(Critical Illness)

意外险(Personal Accident)

长期护理(CareShield Life)

它们共同组成“完整的医疗保障生态系统”。

最后的结语:改革不是坏事,而是“重新思考”的机会

新 rider 的出现,意味着医疗保险进入一个更务实、更可持续的新阶段。

无论你是年轻人、父母、中高龄、或正在做财务规划——最重要的是清楚知道:你的目标是什么?你能承受多少风险?你的保障是否完整?

医疗成本只会继续上涨,但好的规划可以让你在面对疾病时更有底气,也更安心。