推荐阅读

No content found.

家庭财务崩溃通常不是因为投资亏损 Family Financial Collapse: The Real Risk Is Cash Flow, Not Investment Losses

2026-02-26

在讨论家庭财务风险时,很多人第一反应是:

“如果投资亏钱怎么办?”

然而,从破产统计数据、新加坡家庭收入趋势以及真实案例来看,家庭财务崩溃的核心原因通常并不是投资亏损,而是现金流断裂与负债结构失衡。

理解这一点,是建立稳健家庭财富结构的关键。

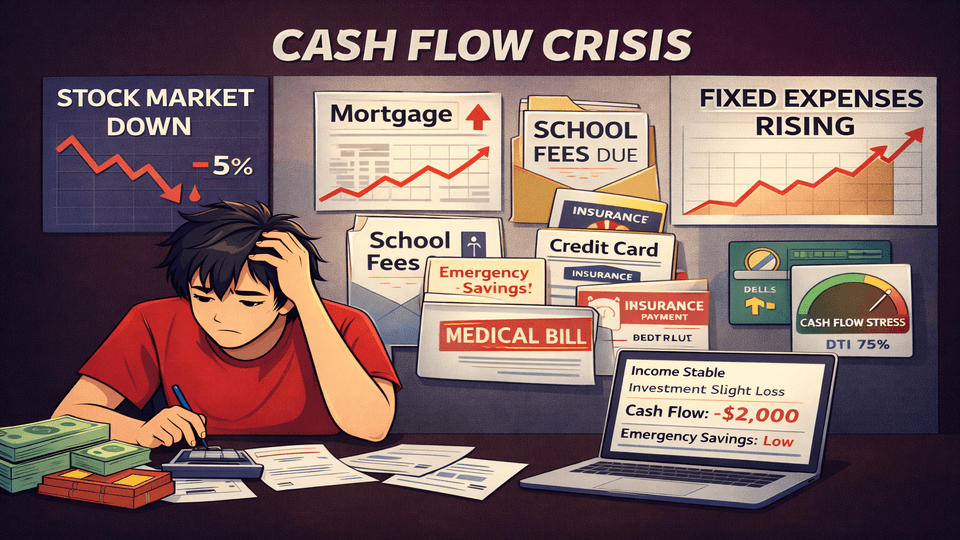

一、破产原因统计:问题出在现金流,而非市场波动

根据公开统计与金融教育资料整理,家庭破产最常见的原因包括:

-

医疗支出与健康问题

-

失业或收入中断

-

信用卡与消费债务过高

-

房贷压力

-

离婚或重大突发事件

可以看到,这些原因几乎全部与“现金流压力”相关,而不是投资账户下跌。投资亏损通常是账面浮动损失;现金流断裂却是立即需要补现金的现实问题。当收入停止,而固定支出仍在继续时,家庭财务结构便开始出现裂缝。

二、新加坡家庭收入增长,并不等于财务安全提升

近年来,新加坡家庭中位数收入持续上升。

但收入增长的同时,也伴随着:

-

房价上涨

-

教育成本上升

-

医疗费用增加

-

日常生活成本提高

换句话说,收入增长并未必带来更强的抗风险能力。尤其在高房贷、高固定支出的环境下,家庭普遍依赖“双收入结构”。

一旦其中一方收入中断,财务风险会迅速放大。收入本身不是安全感的来源,收入的稳定性与现金流缓冲能力才是。

三、负债收入比(DTI)才是家庭财务风险的关键指标

衡量家庭风险,不能只看净资产,更要看负债收入比(Debt-to-Income Ratio)。

计算方式很简单:

每月债务支出 ÷ 每月收入

假设家庭月收入 20,000 新币,但房贷、车贷、信用卡还款合计 10,000 新币,那么 DTI 已达 50%。

在收入稳定时,这种结构似乎没有问题。

但如果收入减少 30%,家庭便会立即进入压力区间。

这并不是投资亏损导致的风险,而是杠杆结构本身的风险。

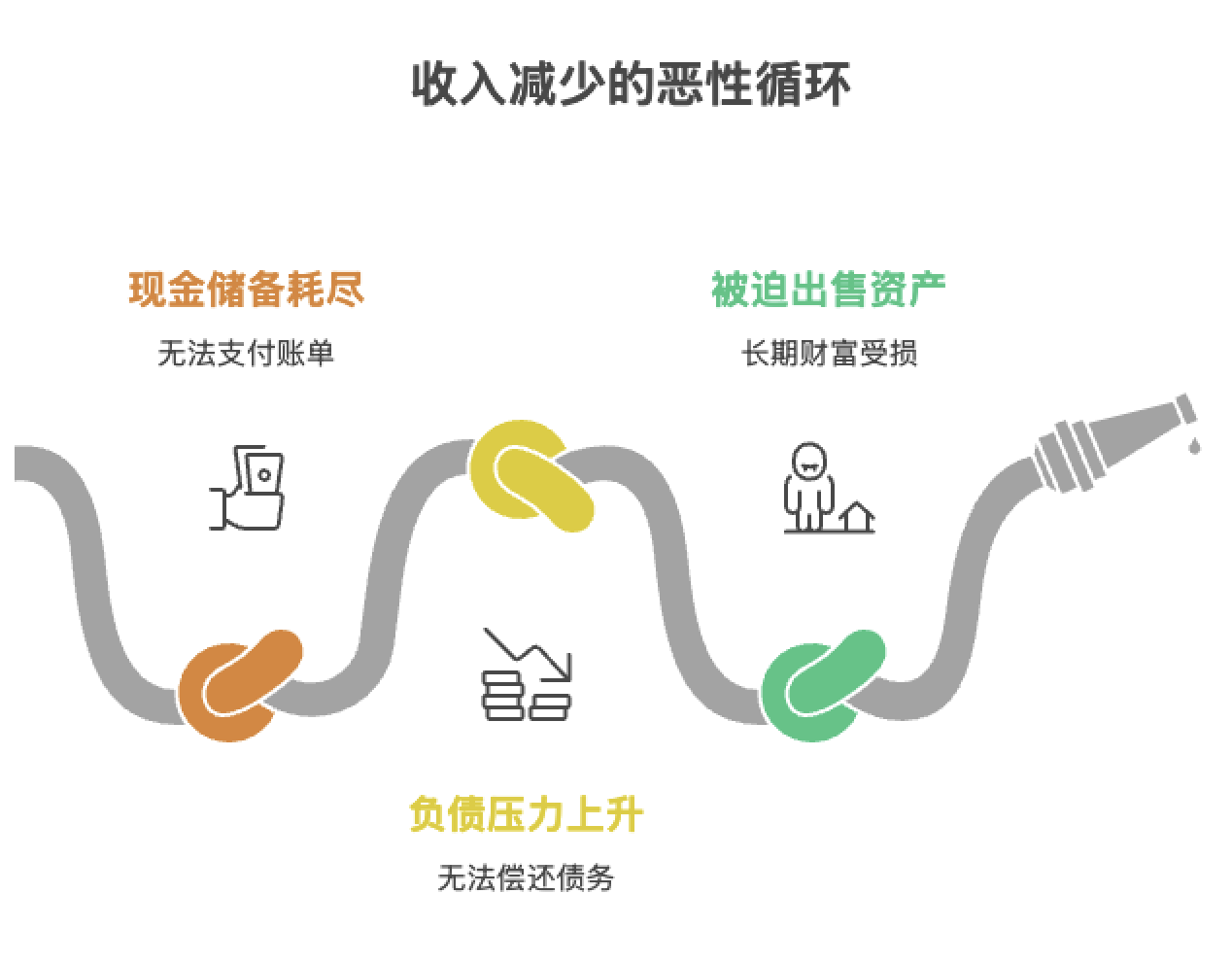

四、现金流断裂的典型路径

家庭财务崩溃通常遵循以下路径:

当资产被迫在市场低位变现时,损失被永久锁定。

投资下跌本身未必致命;被迫变现才是真正的结构性损失。

五、高收入家庭反而更容易忽视风险

很多人认为收入越高,风险越低。

但现实情况往往相反。

高收入家庭通常:

-

固定支出更高

-

负债规模更大

-

生活标准难以迅速降低

-

收入来源集中在少数关键人物

尤其是企业主家庭,一旦企业现金流受影响,家庭现金流也会同步承压。因此,高收入家庭更需要关注风险管理,而不仅仅是收益管理。

六、投资亏损为何通常不是“致命原因”

市场波动具有周期性。大多数投资资产具有长期持有属性。在市场下跌期间,只要家庭不需要立即动用投资资产来支付生活费用,就可以等待市场恢复。

真正危险的是:在市场下跌的同时,收入也出现问题。这时家庭既面临资产缩水,又必须变现资产补现金流,双重压力叠加,风险迅速扩大。因此,家庭财务风险的核心不在收益率,而在现金流结构。

七、如何提升家庭财务韧性

如果投资亏损不是核心风险,那么家庭真正需要管理的是什么?

答案是:结构。

具体包括:

1. 建立紧急现金储备

至少覆盖 6–12 个月生活支出。

2. 控制负债收入比

确保在收入波动时仍有缓冲空间。

3. 分离“增长工具”与“保障工具”

投资用于财富增长。

保障用于收入替代与风险补位。

4. 设计收入中断替代机制

包括医疗保障、收入保障、关键人物保障以及长期现金流安排。

这些工具的作用不是提高回报率,而是在收入中断时提供流动性支持,避免资产被迫变现。

八、家庭财务风险自测清单

你可以简单评估:

-

如果主要收入来源中断 6 个月,家庭是否能维持当前支出?

-

当前负债收入比是否在可控范围?

-

是否有专门的风险缓冲机制应对重大意外?

-

是否有稳定现金流安排用于长期支出?

如果其中存在明显不足,说明家庭财务结构可能存在隐性风险。

结语:真正的财务安全来自结构,而不是收益

家庭财务崩溃通常不是因为投资亏损。

真正的风险来自:

-

收入中断

-

现金流断裂

-

杠杆失控

-

负债结构失衡

在财富增长的时代,真正值得优先设计的不是收益曲线,而是风险结构。

如果你希望系统性梳理家庭现金流风险、负债结构与收入保护安排,可以进行一次结构评估,了解当前家庭财务韧性水平。

有时候,决定长期财富安全的,并不是赚多少,而是在风险来临时是否稳得住。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。