推荐阅读

No content found.

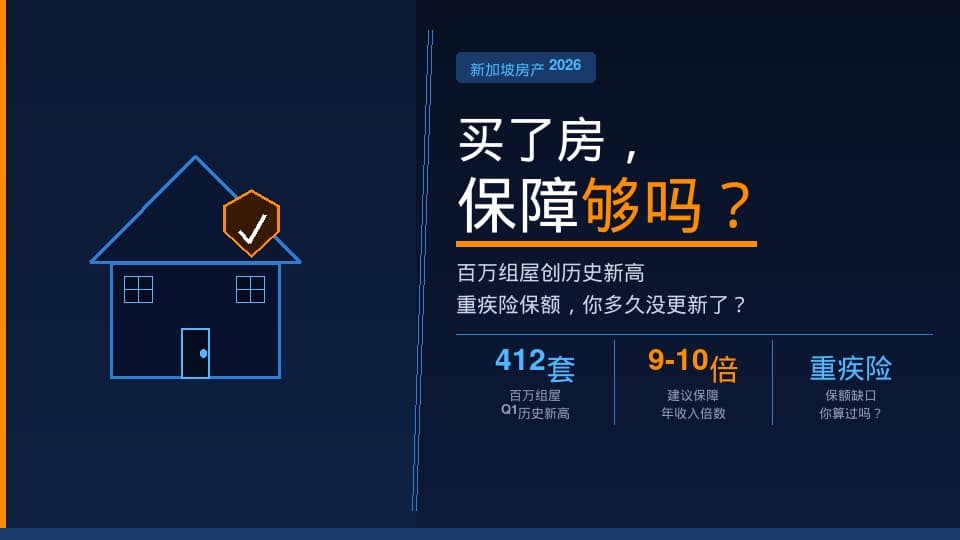

买了房才发现:重疾险保额早就不够用了

2026-05-27

2026年第一季度,新加坡楼市再次刷新纪录——HDB百万组屋成交412套,创历史新高。私宅价格整体上涨0.9%,其中大众化地区(OCR)更涨了1.3%。

无数新加坡家庭正在签下人生中最大的一笔债务。

然而,在忙着研究地区、楼盘、贷款利率、月供金额的时候,很多人忽略了一个同样关键的问题:

如果有一天,你突然无法工作,谁来替你还这笔房贷?

买了房,保障就应该重新算

很多人的保险是在20多岁、还没买房的时候买的。那时候月薪不高,买了一份几万块保额的保险,觉得已经够了。

但人生变了:房贷多了几十万,家里多了孩子,收入多了、支出也多了。

问题是——保额,还是原来那个数字。

这不是少数现象。在新加坡,保障缺口(Protection Gap)是一个老问题。根据业内估算,许多家庭的人寿和重疾保额,仅能覆盖家庭年收入的3到5倍,而实际上建议的倍数是9到10倍。

买了价值70万、100万组屋的家庭,更需要认真重新审视自己的保障是否到位。

三大保障盲区,屋主最容易忽略

一、房贷有没有"人寿兜底"?

假设你向银行借了 $600,000,贷款期限25年。如果你在未来某一天不幸离世或完全丧失工作能力,你的家人还需要继续还贷吗?

很多人以为 CPF 会自动处理,但 CPF 的保障(Home Protection Scheme)其实是针对 HDB组屋 + CPF供款 的情况,而且保额上限有限制,私宅贷款完全不在保障范围内。

如果你有私宅,或者贷款金额超出 HPS 的覆盖范围,一份足额的定期人寿保险(Term Life)或分红人寿保险(Whole Life),是不可或缺的。

可以考虑将保额设定为至少覆盖房贷余额 + 家庭3至5年生活费,才能让家人在最坏的情况下,不被迫卖房。

二、重疾确诊了,你能撑多久?

这是很多屋主没想到的盲区。

重疾险(Critical Illness Insurance)的意义,不仅仅是"给你一笔钱治病"——它更重要的作用,是在你无法工作的那段时间里,替你维持生活和还贷款。

以癌症为例,治疗周期往往长达一到三年,部分患者在治疗期间完全无法上班。如果你每月房贷是 $2,500,生活费是 $3,000,那三年下来光是这两项就是 $198,000。

如果你的重疾保额只有 $50,000,缺口是显而易见的。

新加坡重疾险(critical illness insurance singapore)的费用,其实比很多人想象中便宜。尤其是在年轻、健康的时候投保,保费更是相对低廉。值得根据目前的房贷和生活水平,重新评估一下保额是否需要调整。

三、一场大病的医疗费用,你有没有算过?

MediShield Life 是基础保障,但它的保障范围和赔付上限,在面对长期或复杂病症时往往不够。

许多人在买了私立综合保险(Integrated Shield Plan)之后,就以为"有保了"——但保单的保障等级(病房级别)、附加骑士(rider)是否还在,有没有过期、有没有因为换工作而中断……这些细节,值得每年检查一次。

尤其是在背着大额房贷的情况下,一次重大住院或手术,不应该成为压垮家庭财务的最后一根稻草。

房子买了,不等于财务安全了

买房是人生大事,但拥有一套房子,并不等于你的家庭财务已经安全。

真正的财务安全,是在任何情况下——包括生病、失业、意外——你和你的家人都不会因为一时的冲击,失去一切努力建立起来的基础。

如果你距离上一次认真检视保险计划,已经超过三年;或者你在这段时间内有了孩子、买了房、换了工作——那这篇文章希望给你一个提醒:

是时候重新坐下来,把保障这道题重新算一遍了。

欢迎在评论区分享你的想法,或者私信我,我们可以一起做一个简单的保障检视。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。