推荐阅读

No content found.

7.5%演示收益的新加坡美金储蓄,真的靠谱吗? Are Singapore USD Savings Plans with an Illustrated Return of 7.5% Really Reliable?

2026-07-14

上上个月,新加坡一家主流保司新出了一款英式分红的美金储蓄产品,计划书上用的演示收益率破天荒地高达7.5%。

刚看到这个产品的时候,我先是有点震惊。虽然新加坡美金储蓄产品的演示收益率越来越高早有苗头,从以前的5%、5.5%,这两年慢慢涨到了6%、6.2%、6.25%,但是这次一下子跨到7.5%,步子实在不小(备注:其实今年初有另一家保司也出了一款7.5%演示的美元年金险,但是一直没太在意…)。

其次是有点好笑。以前总觉得香港美金储蓄的计划书很“浮夸”,现在人家开始“限高”了,而我们新出的产品计划书比人家还要“浮夸”。

再就是纠结。这个产品的计划书确实很“好看”,但我当下的直觉却是“这个产品我好像不太敢卖”。以前我总跟客户说,新加坡分红储蓄险的投资非常稳健,计划书上怎么写的,绝大多数时候就怎么给。现在我还有底气这么说吗?我该怎么给客户介绍这个产品?

带着这些疑问,我下笔写这篇文章。一方面是科普,另一方面也聊聊我的个人看法,没有捧或者踩这个产品的意思,甚至到最后也没有什么像样的结论,只是提供一点参考。

一、先搞懂几个知识点

进入正题之前,先澄清几个知识点,方便非保险行业的小伙伴理解后面的内容。

第一,什么是分红储蓄险?简单说,就是客户交的保费汇集成一个大的资金池,由保险公司统一投资,赚的钱再以“红利”的形式分给客户,加进保单的现金价值里面。分红储蓄险的保单收益包括“保证收益”和“非保证收益”,不同的产品,这两部分的比例也不一样。

第二,分红储蓄险的非保证红利分为“复归红利”和“终期红利”。其中复归红利是每年一经保司宣布,就会锁定加到客户的保单里,变成保证利益的一部分,不会再被收回了。而终期红利虽然也是每年都会宣布,但是并没有实际发放,保司下一年可以根据市场情况调高或调低。只有在你退保、保单到期或者理赔的时候,当年宣布的终期红利才真的跟你有关。

一般来说,复归红利的确定性更强。一款产品终期红利的占比越高,保单实际收益率的不确定性越大。

第三,新加坡分红储蓄险的“演示收益率”是什么意思?比如所谓的“演示收益率”7.5%,指的其实是假设的分红基金总体的年化收益率。根据新加坡的监管要求,分红基金的收益至少90%分给客户,剩下的股东可以留存。另外,分红基金还需要支付如死亡赔付,以及自身运作的成本。所以,如果分红基金的年化收益率是7.5%,客户实际到手的保单收益率一定是低于7.5%的。持有时间越久,越接近7.5%,但是永远不会追平。

按照新加坡金管局MAS的强制要求,新币分红保单最高只能用4.25%来做演示,每家公司一视同仁。但是美金保单没有这个限制,保险公司的计划书里可以自行设定演示收益率。当然,产品上线之前还是要经过MAS的批准。

二、演示收益率越来越高,有没有合理性?

分红基金的投资无非是两大块,第一是固收类产品,也就是债券;第二是风险资产,包括股票、私募股权、房地产等,其中以已上市、可以公开买卖的股票(包括ETF)为主。我们分开来看。

先说债券。新加坡这一轮美金分红储蓄演示收益率的上调,有一个很重要的背景,就是经过2022年之后美联储的快速加息,美债的收益率走上高位。

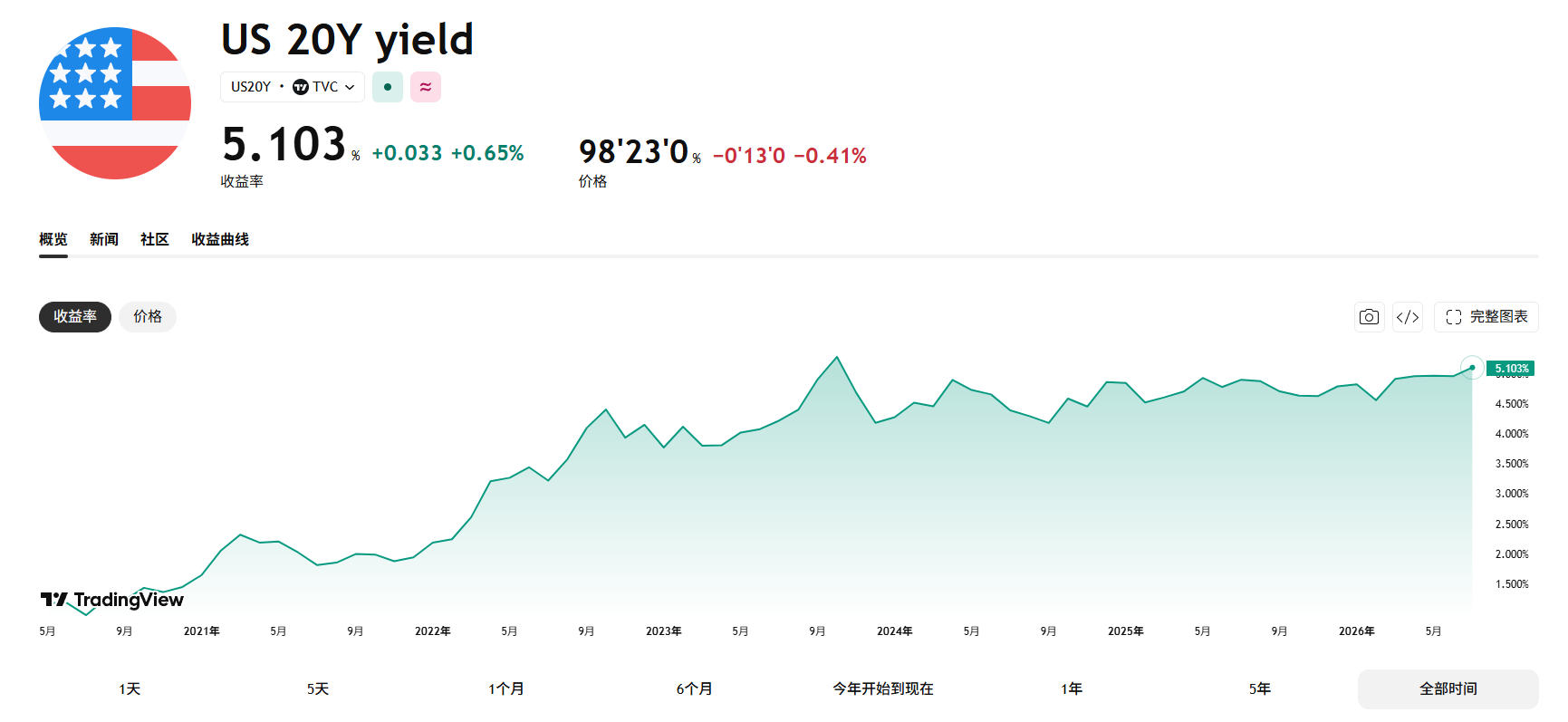

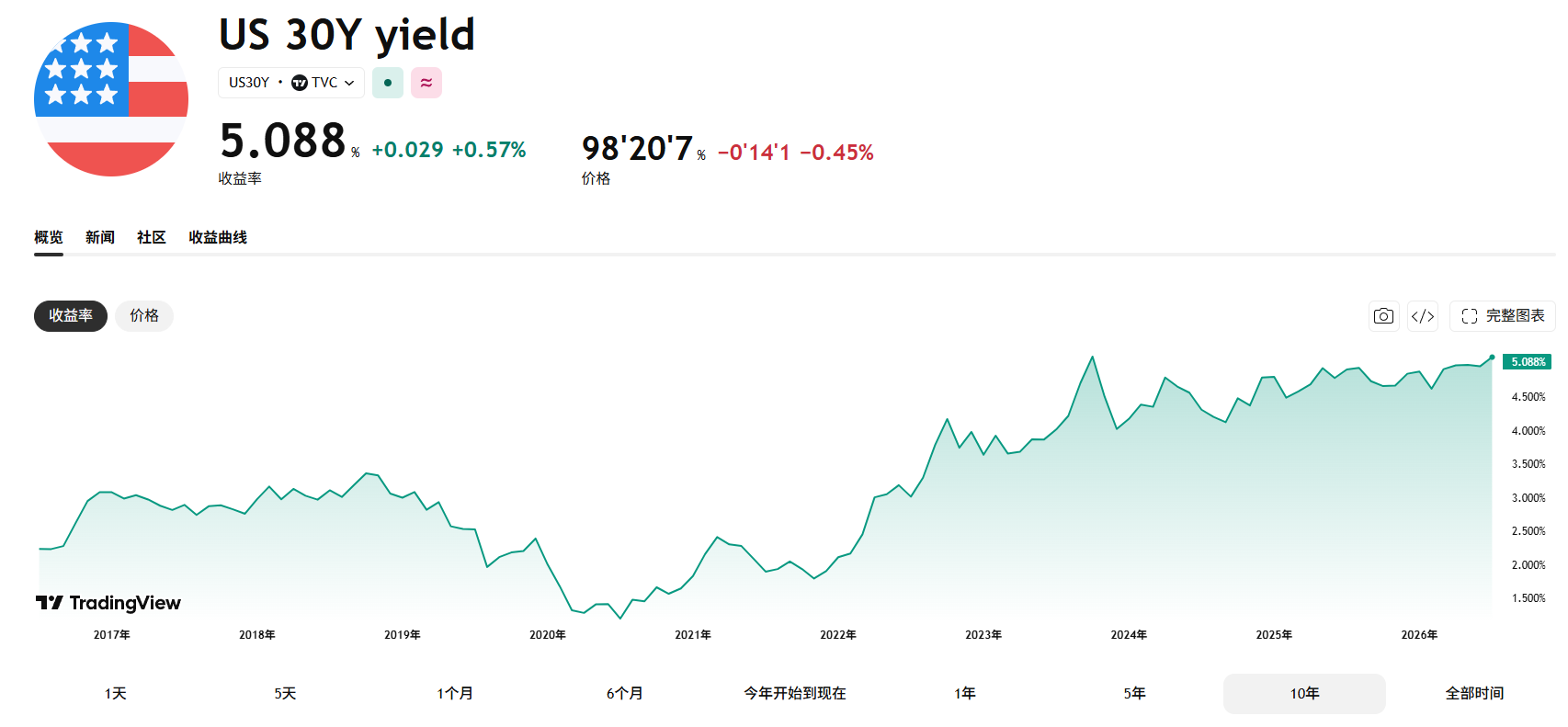

我们可以看一下美国国债收益率的变化。2020年到2021年,美国10年期国债的收益率基本在1.5%左右,最低点只有0.5%;美国20年和30年期的国债收益率,在这期间最高也不过2.3%,多数时间处于2%以下。事实上,从2012年开始,美国30年期的国债收益率就已经在3%上下低位徘徊。

然而,到了2023年10月前后,美国20年和30年国债的收益率一度突破了5%,之后虽然有过短暂下跌,现在又回升到了5%以上,10年期国债收益率也仍然有大概4.6%。假设保险公司在这两三年内屯入了大量的中长期美国国债,那么至少在未来的二三十年内,可以从中获得大约年化5%的稳定回报。

再看股票。我们以某保司披露的2024年底的美元分红基金权益类投资的持仓来举例,其中前四大持仓分别是被动追踪美国标普500、英国富时100和欧洲斯托克50的ETF。其中iShares Core S&P 500 UCITS ETF、iShares Core FTSE 100 UCITS ETF和Xtrackers Euro Stoxx 50 UCITS ETF过去10年实际的年化收益率约为15.1%、8.8%和11.4%。Vanguard S&P 500 UCITS ETF的发行时间较短,过去5年实际的年化收益率约为13.8%

假设保险公司以债券和股票50-50的配比来投资美元分红基金,债券按5%收益率来算,如果要达到总共7.5%的收益率,股票部分的年化收益率就要做到10%(5%×0.5+10%×0.5=7.5%)。如果换成债券和股票30-70的配比,股票部分的年化收益率就要做到8.6%(5%×0.3+8.6%×0.7≈7.5%)。

这么看,7.5%的分红基金演示收益率在理论上是完全可以达成的。前提是股市在未来可以延续过往一二十年的优异表现,且保险公司的投资收益不会比大盘差太多。

三、演示收益率越来越高,有哪些“代价”?

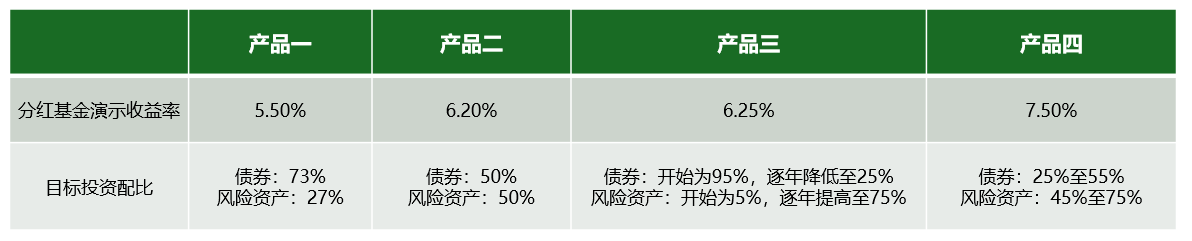

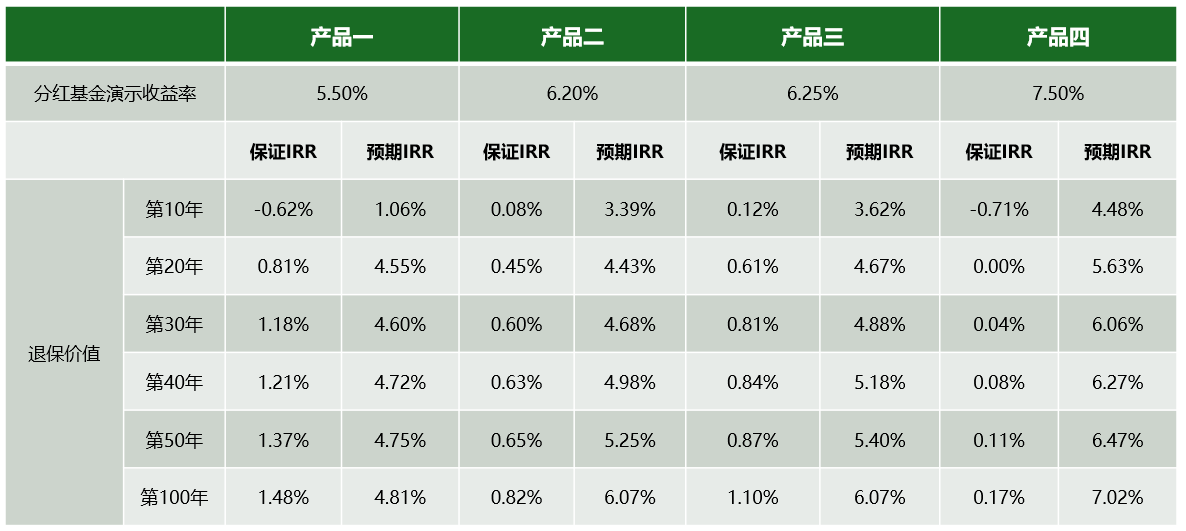

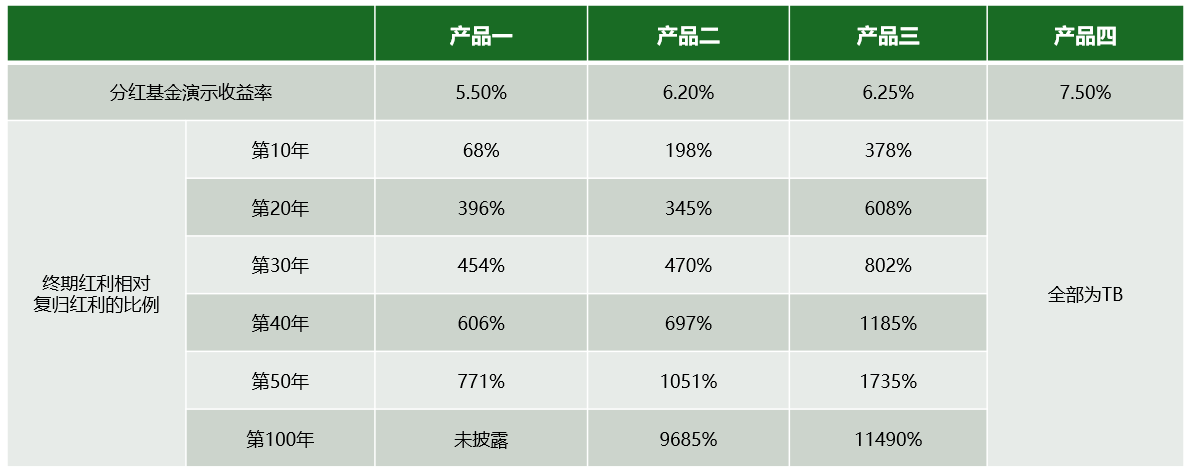

投资里有一个不变的铁律:收益越高,风险越大。高收益不会凭空出现,背后一定有一些东西发生了变化。我选择了目前新加坡市场上在售的四款主流美金分红储蓄产品来辅助说明,统一按照趸交、被保人0岁来算。

第一个变化,是分红基金的投资风格越来越激进。

从我们整理的几款产品来看,演示收益率5.5%的产品,分红基金目标配置大约是73%的债券和27%的风险资产;演示收益率6.2%的产品,两者的占比就大概持平了;而演示收益率7.5%的产品,风险资产占比已经提高到45%-75%,长期估计会更靠近75%的上限。

如果把分红基金理解成一个大型投资组合,那么过去主流的新加坡美金储蓄险更像是一个以债券为主的稳健型组合,而最新的产品更像一个股票和风险资产占比较高的增长型组合。风险资产比例提高,确实有机会创造更高的长期回报,但同时也意味着未来的分红表现会更依赖资本市场。

第二个变化,是保证收益越来越低。

演示收益率越高的产品,保证收益占比往往越低。例如在第30年,演示收益率5.5%的产品保证IRR约为1.18%,演示收益率6.25%的产品保证IRR约为0.81%,而演示收益率7.5%的产品仅有0.04%。即使到了第100年,演示收益率7.5%的产品保证IRR也只有0.17%。

第三个变化,是终期红利的占比越来越大。

文章开头我们讲过,分红储蓄险的非保证红利分为“复归红利”和“终期红利”。其中复归红利是每年一经宣布即锁定,而终期红利在宣布后仍可以撤回,只有在退保、保单到期或者理赔的时候才作数。所以,终期红利占比越大,理论上收益率的不确定性就越大

我们可以看到,演示收益率5.5%的产品,第20年时终期红利和复归红利的比例约为4:1,也就是每5美金的非保证红利,其中1美金是复归红利。到了6.25%的产品,这个比例提高到了大概6:1,也就是每7美金的非保证红利,才有1美金是复归红利。而最新的7.5%产品,已经完全依赖终期红利来实现非保证收益。

值得一提的是,为了提高保单收益的确定性,演示收益率7.5%的产品设置了一个“红利实现选项”。从第5年起,客户可以申请每年“实现”大约10%的终期红利,把这部分收益落袋为安。不过,一旦行使了“红利实现选项”,后面终期红利的增长也会受到一定影响。

总的来说,为了达到更高的演示收益率,分红基金的投资必然要向更激进的风格转变,由此带来的更高风险和波动性,要由保险公司和客户共同承担,尤其是后者。更低的保证收益和更大的终期红利占比都是投资风格转变的连锁反应。

四、看看香港保险走过的路

香港的分红储蓄险市场起步比新加坡更早,市场规模和产品复杂度也更高。过去几年里,香港经历了一轮从“演示IRR竞赛”到“监管主动降温”的完整周期,这段历程很值得借鉴。

从2010年香港保诚推出市场上第一款高预期收益的储蓄险“隽升”,开始引爆市场,并带起了内地客户赴港投保的热情。“隽升”的成功使得香港其他保司也慢慢开始效仿,产品不断升级迭代。大约从2023年开始,香港各家保险公司的分红险产品在演示IRR上展开了激烈竞争,主流美元产品的长期演示IRR普遍攀升至7.1%到7.3%的水平,用计划书上越来越好看的数字来吸引客户。但与此同时,产品的保证收益持续走低,终期红利的占比越来越大,非保证收益的波动性也不断放大。

面对这一趋势,香港保监局的态度逐渐从观望转向干预,从2025年7月1日起正式实施了演示IRR上限,港元保单不得超过6%,非港元(含美元)保单不得超过6.5%。监管层反复强调,这一措施并非要"封顶"保单的实际回报——保险公司仍然可以根据实际投资表现派发高于上限的红利——而是针对销售环节的演示数字,目的是让客户避免被过高的预期误导。

除了演示IRR上限,香港从2017年开始也强制所有保险公司披露自家产品的分红实现率,也就是实际派发的非保证红利与销售时演示的预期红利之间的比率。这套制度让客户和销售人员都能直观地看到,当年计划书上那些漂亮的数字,究竟有多少真正落到了客户的口袋里。而实际数据也表明,在高演示IRR的环境下,有相当比例的产品分红实现率明显低于100%,尤其是最早推出的、有比较久分红数据可查的产品。

五、最后:一些思考

这款7.5%演示的分红储蓄产品,包括新加坡其他公司可能跟风推出的相似产品,如果有客户问我是否真的能达成计划书里写的预期收益,我确实没有答案。也许保单开始几年比较容易达成,因为前期预期分红的金额本来就比较少,但是时间越长,难度会逐渐变大。

从产品创新的角度来说,演示收益率为7.5%的分红储蓄产品的出现不是坏事,它的预期收益率并非不合理,也提升了新加坡这类产品收益率的想象空间。但是我也担忧,其他保险公司为了争夺客户,会不会把预期收益率越标越高,最后像前几年的香港那样,沦为一场数字游戏,而对客户的实际意义非常有限。

包括这几年新加坡大热的IUL产品,在我看来,很多保司也是在没有很好的依据的情况下,把指数的预期收益越调越高。结果是保费越来越便宜了,人寿保障的杠杆越来越高,但是极端情况下的断保风险也相应提高了。

随着市场上出现演示收益率这么高的产品,透明度也变得更加重要。目前保险公司主要通过书信告知已购买保单的客户,复归红利和终期红利相比去年是维持一致、调高了还是调低了,但对外并没有主动公开各产品的分红实现率或类似指标,这也是未来行业可以持续关注和完善的方向。

对于我们选择产品来说,也要记住不能片面地看计划书上数字的高低,明确自己的实际需求和承受风险的能力,才能挑到最适合自己的产品。

重要提示:本文所引用的演示收益率、预期红利、内部回报率(IRR)等数据均为根据现行假设所作的非保证演示,仅供说明产品机制之用,并不保证可达成,也不代表产品的实际或未来表现。实际派发的红利可能高于或低于演示数据,一切以保险公司实际公布及保单条款为准。

本文中的信息和观点仅供一般信息目的。不应将其作为专业财务建议。读者应寻求针对其特定财务目标、情况和需求量身定制的公正财务建议。本广告或出版物未经新加坡金融管理局审查。

喜欢这篇文章吗?

探索更多关于新加坡保险和理财规划的见解和专业观点。